前言:2025年“十四五”收官之年,央行及财政部持续释放积极信号,多方利好地方国企平台,地方国企积极响应国家政策号召,主动承担社会责任,助力解决青年住房难题,在住房租赁行业中稳步前行。大批保障性租赁住房的密集入市,市场供应量激增,国有企业规模显著提升。我们看到国有企业近几年批量进入住房租赁市场,已成为一股不容忽视的势力。它们不仅是市场供给的主要推动力,更是行业“压舱石”。

在URI城市租住发布的研究系列中,《中国住房租赁国有企业规模力》受到行业高度关注,被多方权威媒体及学术机构参考引用。2025 年,我们将监测范围从原本的 129 家国有企业拓展至 180 家,以此开展规模发展研究与监测工作,帮助各参与方清晰自身市场占位,把握发展方向,窥探出住房租赁市场整体趋势。

我们认为,规模是反映企业实力的直观指标之一,既体现企业运营管理能力,也反映现金流状况。URI规模力测评以企业申报数据为主,辅以数据抓取和实地调研 ,涵盖已开业房源数量与储备房源规模,力求客观展现企业的资产优势。

本期,请查收2025三季年度国有企业成绩单,让我们一起深度交流与探讨。

URI规模榜导读:

据“十四五”计划,全国计划建设筹集保障性租赁住房约870万套(间)。URI统计显示:截至2025年9月,全国已完成建设筹集保障性租赁住房约848万套,完成总目标约97.5%。

2025年三季度,全国共计建设筹集配售型保障性住房、保障性租赁住房、公租房约28万套,以各地安居、城投、国企为建设主力军。预计2025年年底,将超额完成870万套(间)的目标。同时,相较于上季度,本季度国有企业入市房源与管理房源规模增加显著放缓。截至2025年9月,国有企业管理规模TOP50,共管理约147万套房源,环比(2025年二季度的144.5万套)增长约3万套。2025年三季度国企规模测评解读

01#

▲

整体榜单概况

TOP50规模稳定,头部企业优势明显:榜单前10名企业规模均超过4.6万套,其中深圳市人才安居集团(含寓见安居)以28.9万套稳居榜首,广州安居集团、华润·有巢等企业紧随其后。与半年度相比,多数企业规模无明显变化,反映出三季度市场整体进入平稳期,新项目开业或扩张步伐放缓。

区域集中度较高:上榜企业主要分布在深圳、广州、上海、苏州、武汉等一线或新一线城市,这些城市人口流入量大、租赁需求旺盛,国有企业在此类市场布局积极。

增长企业数量有限:在TOP50中,仅7家企业规模实现正增长,2家企业出现负增长,1家企业为新增入榜(珠海集团·琴乐寓15081间),其余40家企业规模几乎与半年度持平。这表明三季度国有企业住房租赁规模扩张较为谨慎,可能受政策调控、资金投入周期等因素影响。

02#

▲

重点增长企业解读

三季度规模增长较多的企业主要得益于新项目开业、资产收购或业务整合。以下对增长幅度较大的企业进行详细分析:

01

上海城投·宽庭

全国排名14(上海排名第2)

从规模增长看,其房源数量从上半年的20,423套跃升至三季度的26,931套,不仅实现6,568套的绝对增长,增幅更达32.2%,是全国TOP50企业中增长绝对值最高的品牌,扩张势头尤为强劲。并在本土保持上海第2位的领先地位,仅次上海地产·城方。

作为上海租赁市场的核心参与者,上海城投·宽庭的快速增长,既依托上海对保障性住房建设的政策支持,也得益于其精准的发展策略——通过加速新项目开业、收购成熟物业、REITs扩募,同时新增“宽岚”高端产品线,多路径实现了规模与品质的双重突破,进一步巩固了在上海乃至全国市场的竞争力。

02

华润·有巢

全国排名4

作为央企背景的长租公寓头部品牌,华润·有巢稳居全国第4位,持续强化全国布局优势。

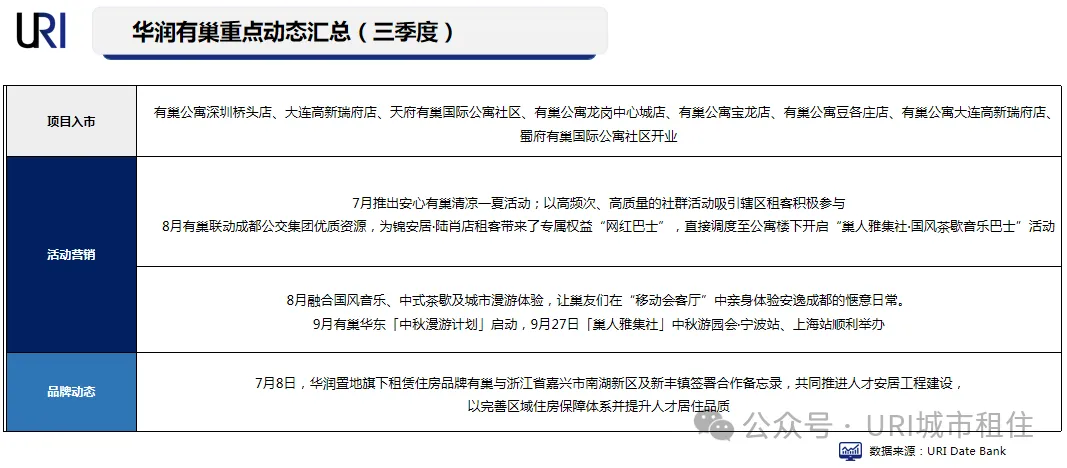

从规模看,其房源量从半年的84,000套增长至三季度的89,075套,实现5,075套的增长,增幅6%。这一增长既源于其“轻重资产结合”的扩张模式——三季度在深圳、大连、成都、上海等多城新开有巢公寓桥头店、高新瑞府店、天府有巢国际公寓社区等多个项目,也得益于其全国化布局的风险分散能力,可精准捕捉不同城市租赁需求。

品牌排名上,半年度位列第4,三季度依旧稳居该位次,规模的稳步增长进一步巩固了其头部阵营地位。同时,有巢在运营端通过多元活动营销(如7月“安心有巢清凉一夏”社群活动、8月成都“网红巴士·国风茶歇音乐巴士”活动、9月华东“中秋漫游计划”等)增强租客粘性,品牌端还与嘉兴南湖新区签署合作备忘录推进人才安居工程,从规模、运营、品牌多维度夯实行业竞争力。

03

湖北市联投保租房产司·联投新青年

全国排名11

湖北联投保障性租赁住房运营主体——湖北市联投保租房产司·联投新青年,是深耕区域租赁市场、聚焦“新青年”客群的代表性品牌,2025年三季度稳居全国第11位,且排名较半年微升。

从规模增长看,其房源量从半年的41,370套增至三季度的45,920套,实现4,500套的增长,增幅达10.9%。作为武汉及周边租赁市场的核心参与者,联投新青年的增长既受益于区域租赁市场的活跃需求,也依托其对“新青年”客群的精准定位——通过加大人才公寓供应、深化与地方政府的合作,充分承接湖北省人才政策红利释放带来的租赁需求,实现规模与口碑的双重提升。

对比半年度,联投新青年已具备的较大规模基础上,三季度的持续增长进一步扩大了市场影响力,巩固了其在区域保障性租赁住房领域的领先地位。

04

济南市中新房产经营部·申新·里享家

排名37

济南市中新房产经营-中新•里享家:区域保障租赁市场的快速崛起者

济南市中新房产经营旗下租赁品牌“中新•里享家” ,是深耕济南本土、以“民生保障”为核心定位的保障性租赁住房运营商,2025年三季度凭借强劲增长势头,跃升至全国第37位,成为区域租赁市场的亮眼黑马。

从规模增长来看,其房源数量从半年的4,707套增至三季度的6,409套,增长1,702套,增幅高达36.2%,是TOP50中增长比例最高的企业之一。这一爆发式增长,一方面得益于济南作为二线城市保障性住房建设的加速推进,企业通过新项目集中开业快速填补区域保障租赁需求缺口;另一方面也源于“里享家”品牌精准的民生定位,深度契合地方政策导向,充分承接政策支持红利,实现规模快速突破。

对比半年度表现,“中新•里享家”此前排名相对靠后,三季度不仅跃居全国第37位,更以超30%的增幅凸显规模扩张效果,进一步提升了在济南本土保障租赁市场的影响力。

03#

▲

Q2vsQ3 行业趋势总结

增长动力不足:与半年度相比,三季度增长企业数量减少,且增长幅度除个别企业外均较小。这表明国有企业住房租赁业务进入存量优化阶段,新增供应放缓。

政策驱动明显:增长较多的企业多位于政策支持力度大的城市(如上海、武汉、济南),保障性租赁住房和人才公寓是主要增长点。国家“租购并举”政策持续发力,但企业响应速度因资金和项目周期而异。

市场分化加剧:头部企业如深圳人才集团、华润有巢通过全国布局保持领先,区域企业则通过深耕本地市场实现增长。

结语

值得注意的是,同期其他区域型企业也呈现稳步发展态势,如浦开集团•慧智公寓270套、成都轨道城市·寓见增长187套、杭州安居·宁巢增长103套,虽增长绝对值较小,但反映出不同一二线城市租赁市场需求的稳定释放,也印证了区域型保障租赁企业在政策红利下的发展潜力。

URI认为,随着年底政策考核节点临近,国有企业可能加快项目开业,规模有望小幅提升。但宏观经济不确定性可能抑制扩张速度。企业应聚焦运营效率提升,而非单纯规模扩张;关注轻资产模式和创新金融工具,以应对资金压力;区域企业可加强与地方政府合作,获取资源支持。

信息来源:公开数据 URI复核整理、URI Data Bank

撰文: URI研究中心

内容审核:韩晓

内容复核:木兮

运营编辑:树懒