拼多多在昨天的Q2业绩会议上硬刚投资人,一夜大跌近30%,创IPO以来最大跌幅。

-

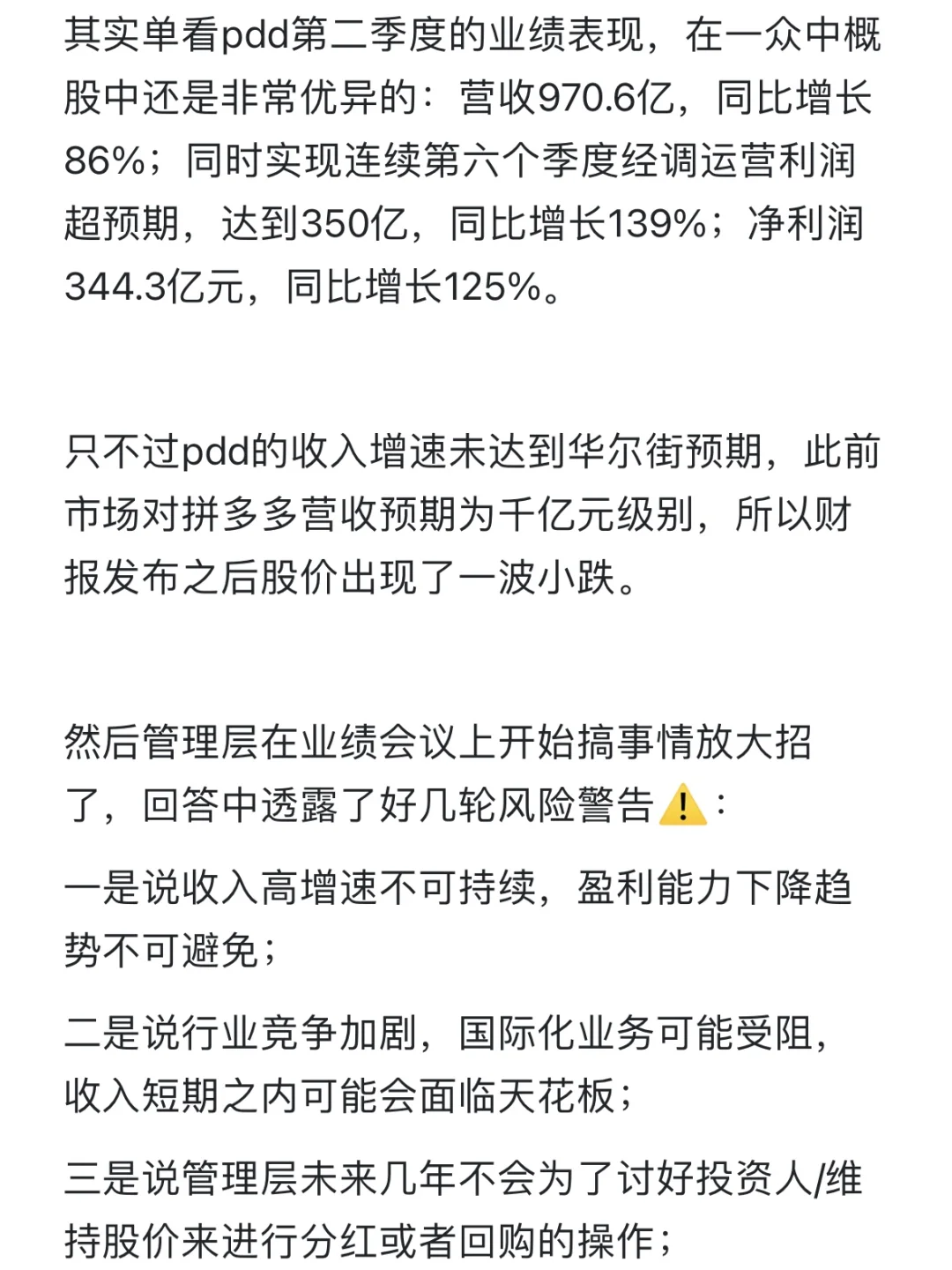

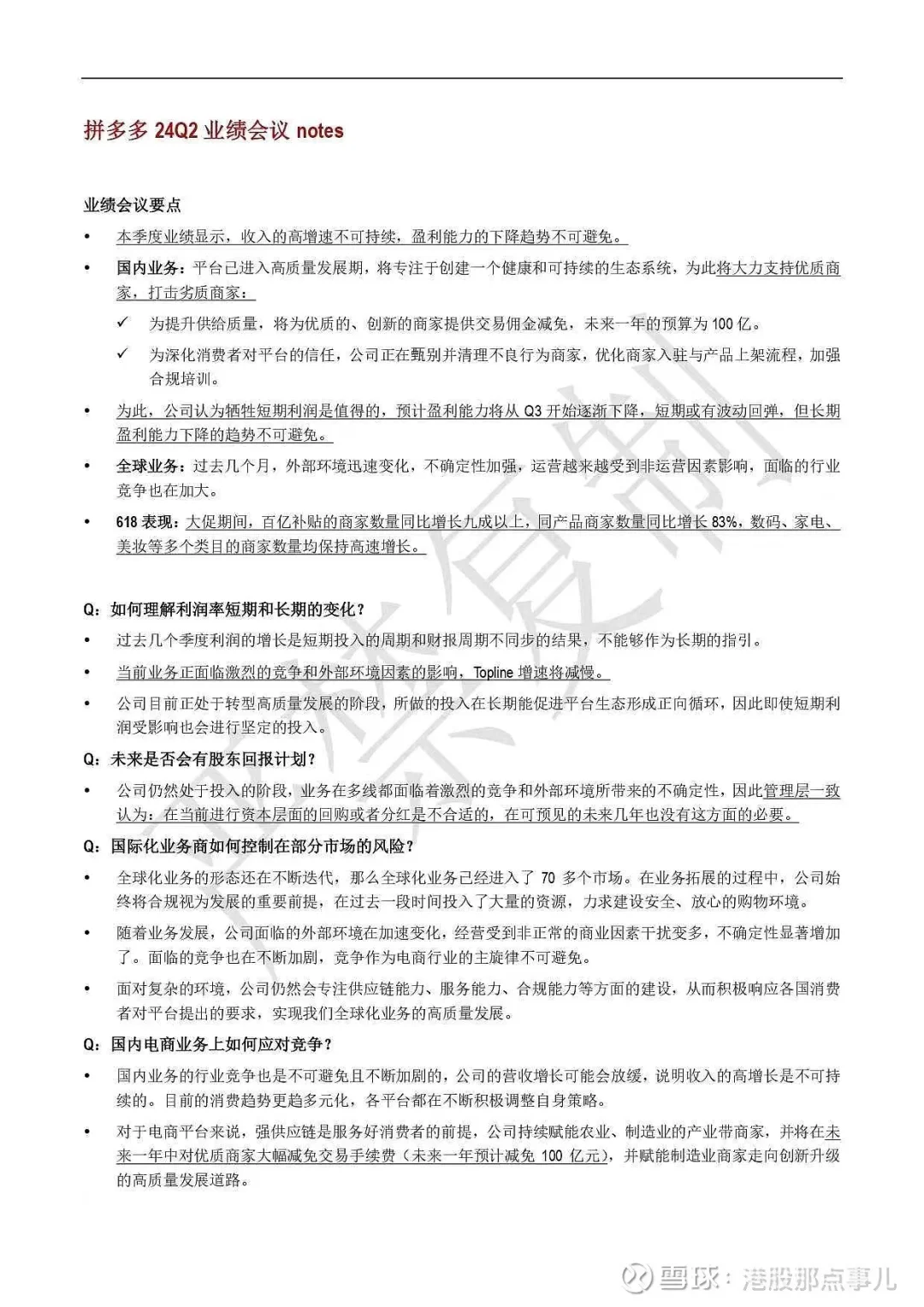

其实单看pdd第二季度的业绩表现,在一众中概股中还是非常优异的:营收970.6亿,同比增长86%;同时实现连续第六个季度经调运营利润超预期,达到350亿,同比增长139%;净利润344.3亿元,同比增长125%。

.

只不过pdd的收入增速未达到华尔街预期,此前市场对拼多多营收预期为千亿元级别,所以财报发布之后股价出现了一波小跌。

-

然后管理层在业绩会议上开始搞事情放大招了,回答中透露了好几轮风险警告⚠️:

一是说收入高增速不可持续,盈利能力下降趋势不可避免;

.

二是说行业竞争加剧,国际化业务可能受阻,收入短期之内可能会面临天花板;

.

三是说管理层未来几年不会为了讨好投资人/维持股价来进行分红或者回购的操作;

.

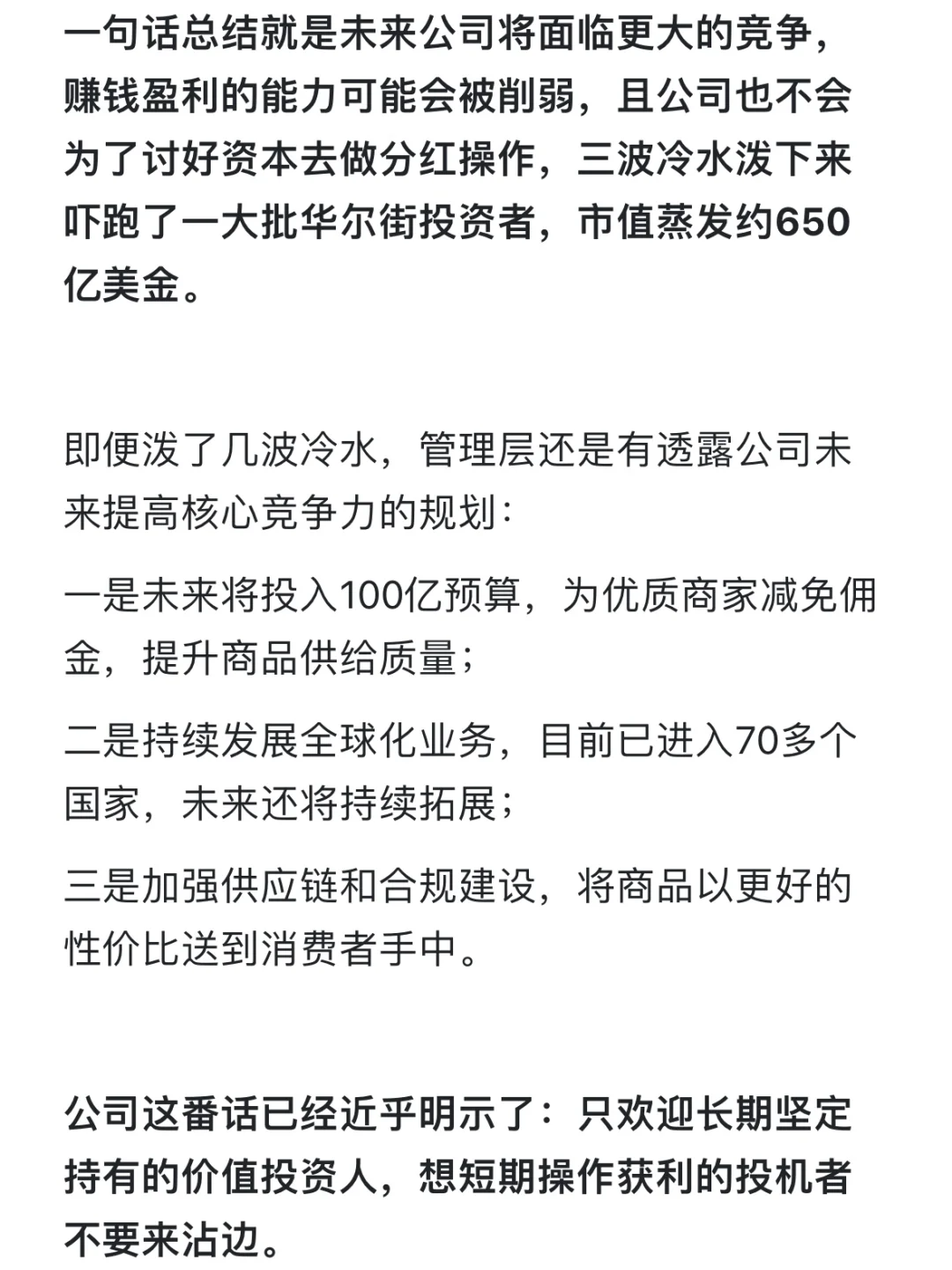

一句话总结就是未来公司将面临更大的竞争,赚钱盈利的能力可能会被削弱,且公司也不会为了讨好资本去做分红操作,三波冷水泼下来吓跑了一大批华尔街投资者,市值蒸发约650亿美金。

-

即便泼了几波冷水,管理层还是有透露公司未来提高核心竞争力的规划:

一是未来将投入100亿预算,为优质商家减免佣金,提升商品供给质量;

.

二是持续发展全球化业务,目前已进入70多个国家,未来还将持续拓展;

.

三是加强供应链和合规建设,将商品以更好的性价比送到消费者手中。

.

公司这番话已经近乎明示了:只欢迎长期坚定持有的价值投资人,想短期操作获利的投机者不要来沾边。

-

海外投资机构怎么看这一暴跌事件呢?

.

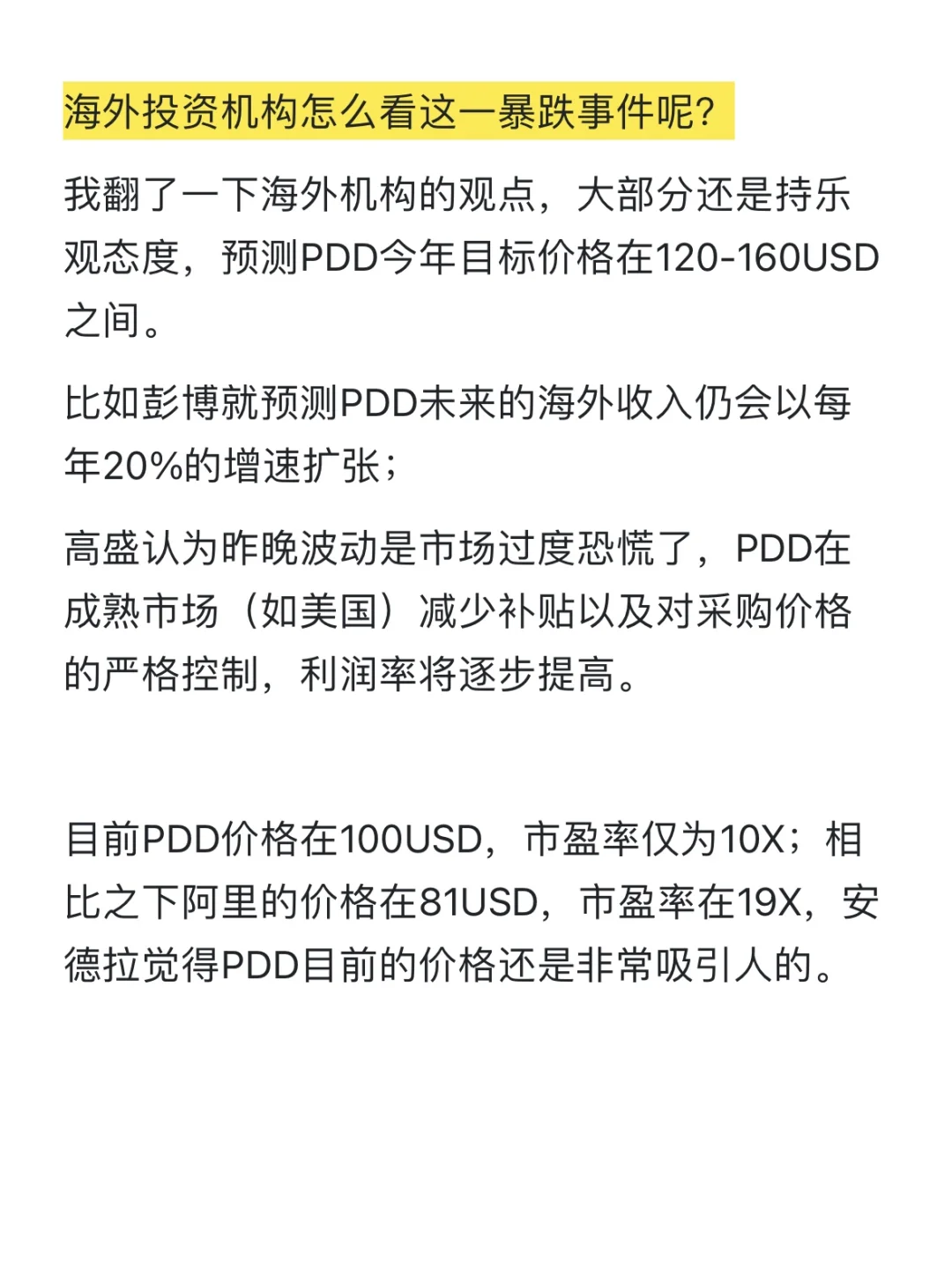

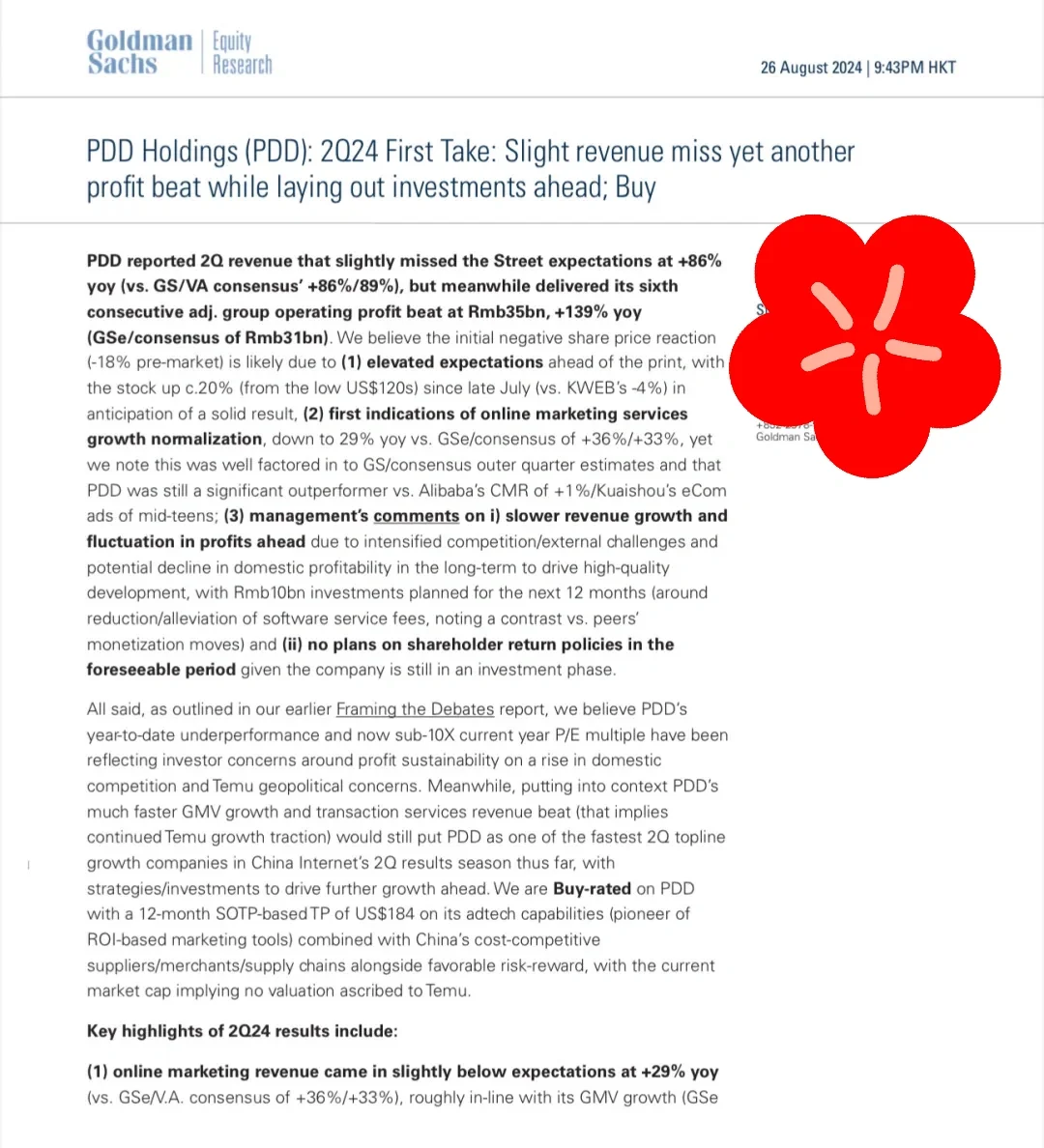

我翻了一下海外机构的研报观点,大部分还是持乐观态度,预测PDD今年目标价格在120-160USD之间。

.

比如彭博就预测PDD未来的海外收入仍会以每年20%的增速扩张;

.

高盛认为昨晚波动是市场过度恐慌了,PDD在成熟市场(如美国)减少补贴以及对采购价格的严格控制,利润率将逐步提高。

(图片最后附上管理层会议纪要以及高盛研报)

软萌哒樱桃酱、

研报哪里能看

ccyeye

哎呀,拼多多这是在给投资者上风险教育课啊,高增速神话不再,竞争压力山大,国际梦也得悠着点。看财报,得听弦外之音哦

带着笑脸

拼多多赚得盆满钵满,但管理层这么一说,是不是在暗示要变天了?高增长真要刹车,股价还能稳得住吗…

青青大王爷

资金好不容易出去,偏要买这玩意儿

Mr.Big

哎呀,拼多多这是给华尔街上课呢,高增长不易,盈利难持久,全球化还得谨慎。投资者们,听好了,预期管理也是门大学问啊

往回

拼多多Q2成绩亮瞎眼,但管理层这么一说,难道高光时刻已成过去?增速放缓,国际路难走,投资者心里慌慌啊