今晚(15号晚),台积电美股涨超6%,刷新历史新高,市值来到1.8万亿美金(10万亿元)。

另外美光科技、英伟达、AMD等芯片股也跟涨。

从消息面上看:

14日晚,英伟达正式宣布其下一代AI服务器平台GB300将于2026年第二季度开始大规模交付。

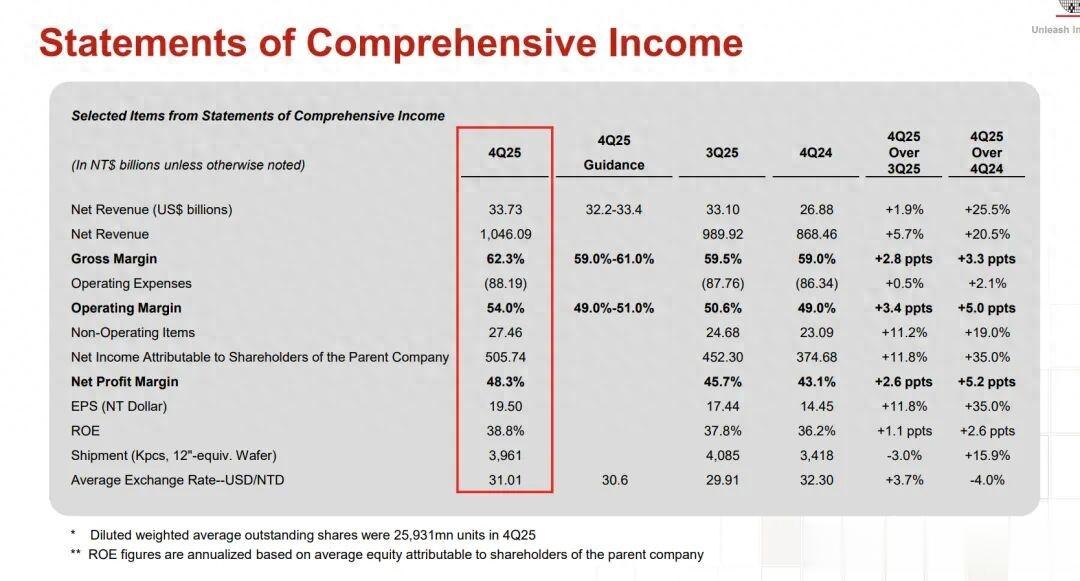

15日,台积电发布2025财年第四财季财报,不仅营收与利润双双大幅超预期,更将2026年全年资本开支上调至520亿–560亿美元区间,并给出下一季度营收同比增长超30%的强劲指引。

受此提振,A股今天AI硬件尾盘直接拉升,而今晚美股的美光、英伟达、AMD等芯片龙头盘中集体走强。

这一系列密集释放的积极信号,或许标志着AI硬件投资正迈入新周期。

一、算力需求或再超预期就在昨晚(14号晚),英伟达GB300的量产交付,或许是AI基础设施走向“企业级普及”的标志性事件。

作为Blackwell架构的继任者,GB300在能效比、互联带宽和推理吞吐方面实现跨越式提升,尤其针对大模型训练与边缘推理场景进行了深度优化。

其大规模交付意味着云服务商、AI初创公司乃至传统企业对高性能AI算力的采购意愿已转化为实际订单。

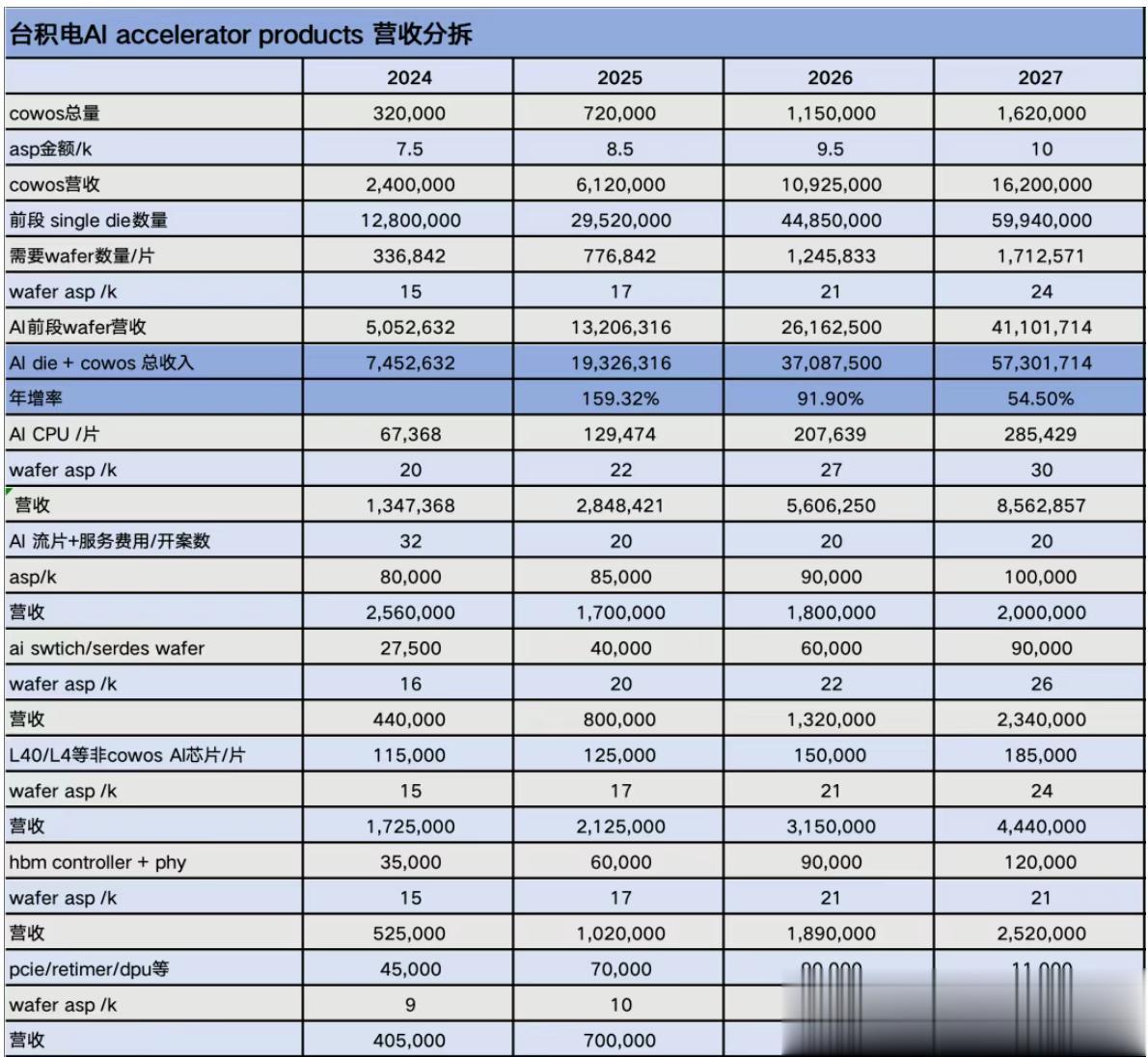

更重要的是,GB300采用Chiplet(芯粒)设计,高度依赖先进封装与高速互连技术,这将进一步拉动CoWoS、HBM(高带宽内存)等配套供应链的需求。

据行业测算,单台GB300服务器所带动的HBM用量较前代产品提升近40%,直接利好美光、SK海力士等存储厂商。

因此,AI需求持续释放,或许带动AI服务器持续迭代,这可能构成了本轮硬件行情最坚实的业绩支撑之一。

二、台积电扩产或印证需求刚性台积电最新财报传递出两个关键信息:

一是当前先进制程(尤其是3nm及以下)产能利用率持续满载,魏哲家早在2025年10月就指出“市场需求已达现有产能的三倍”。

二是台积电大幅上调2026年资本开支,明确将资源向AI相关制程倾斜。

520亿–560亿美元的资本支出规模,创下历史新高,远超市场预期。

这不仅是对AI芯片长期需求的信心投票,更是对制造端环节的主动破局。

随着台积电亚利桑那、日本熊本及中国台湾新厂陆续投产,2026年下半年起先进制程产能有望显著释放,从而缓解GPU、AI加速器等核心芯片的交付瓶颈。

对我们而言,这意味着AI硬件供应链的供给正在增强,或许也会带动行业业绩持续释放。

三、生态协同效应显现过去几年,AI投资多聚焦于英伟达一家的GPU叙事。

但随着GB300等平台级产品的推出,整个AI硬件生态正从“单点突破”转向“系统协同”。

AMD凭借MI300系列在部分客户中实现份额突破,美光通过HBM3E技术切入高端AI内存赛道,甚至传统服务器厂商如戴尔、超微也因AI服务器整机需求激增而重获增长动能。

这种“全栈式”硬件红利,意味着投资机会不再局限于上游芯片设计,而是延伸至先进封装、高速互联、散热模组、电源管理乃至数据中心基础设施等多个环节。

尤其在科技竞争背景下,国产化逻辑进一步强化了对国产AI硬件生态的关注度。

这部分叠加国内deepseek、豆包等大模型不断迭代升级,而摩尔、沐曦等芯片持续技术突破,国产AI硬件生态或许持续形成协同效应。

写在最后

写在最后从英伟达的交付节奏,到台积电的扩产决心,再到整个硬件生态的协同演进,三大逻辑或许共同指向一个结论:从产业逻辑看,AI硬件正迎来业绩与估值双击的黄金窗口期之一。

对于我们而言,或许可以跳出短期波动,聚焦具备真实订单、技术壁垒和产能保障的方向。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~