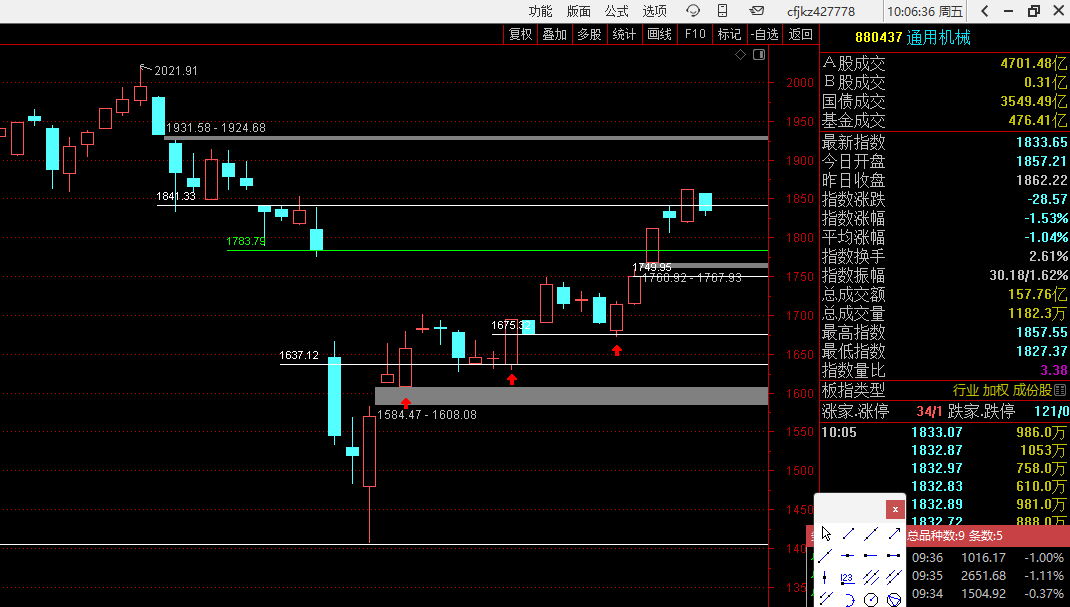

工业机械行业,行业指数880437,从4月9日最低到4月29日加油前一天,主力在爆发前的底部布局的主流思路

结合中美关税战背景及2025年4月刹车阶段强势股数据,当前主力资金布局呈现明显政策对冲和技术突围特征。通过统计112只强势股的题材标签,核心共振方向如下(按关联次数排序):

一、领涨题材共振强度TOP5

高端装备(含工业母机)

关联个股:36家(如应流股份、华东重机、秦川机床等)

政策驱动:财政部专项贴息贷款支持设备更新,工业母机国产化率需从32%提升至45%

关税对冲:规避欧美高端机床出口限制(网页7显示国产数控机床市占率已升至35%)

减速器/人形机器人

关联个股:28家(中大力德、丰立智能、昊志机电等)

技术突破:特斯拉Optimus量产倒逼谐波减速器需求,国产企业突破RV减速器精度0.1弧分技术(网页3显示宇环数控获5工具共振信号)

关税影响:日本减速器进口成本增加17%(网页8显示国产替代进程加速)

国防军工(含商业航天)

关联个股:24家(航天动力、巨力索具、哈焊华通等)

战略安全:中美博弈下军费开支同比增7.2%,商业卫星发射需求激增(网页4提到铁路设备更新政策催化)

技术外溢:航天材料技术向民用领域转化(如泰尔股份的3D打印军工部件)

新能源装备(风电/核电)

关联个股:22家(中环海陆、联德股份、川润股份等)

政策红利:风电下乡补贴加码,核电审批提速至10台/年(网页5图表显示风电设备更新周期缩短)

出口替代:规避欧美光伏关税(网页7显示对俄工程机械出口增长87%)

新型工业化

关联个股:19家(华东重机、华辰装备、瑞晨环保等)

政策催化:工信部"智改数转"专项行动,补贴覆盖30%技改费用(网页4铁路装备更新政策延伸)

效率提升:AI+工业软件降本增效(网页10提到主力资金持续加仓智能制造标的)

二、关税战背景下的布局逻辑

内循环强化领域

工业母机/减速器等"卡脖子"环节获政策倾斜(网页7显示国产前道设备市占率突破32%)

核电设备(如纽威股份)受益于内陆核电重启,完全规避出口风险

关税豁免洼地

商业航天(中环海陆)属新兴领域未被列入加税清单

人形机器人(杭齿前进)因技术代差暂未受欧美限制

技术替代窗口

高端液压系统(邵阳液压)替代博世力士乐份额

风电轴承(长盛轴承)突破12MW海上风机配套