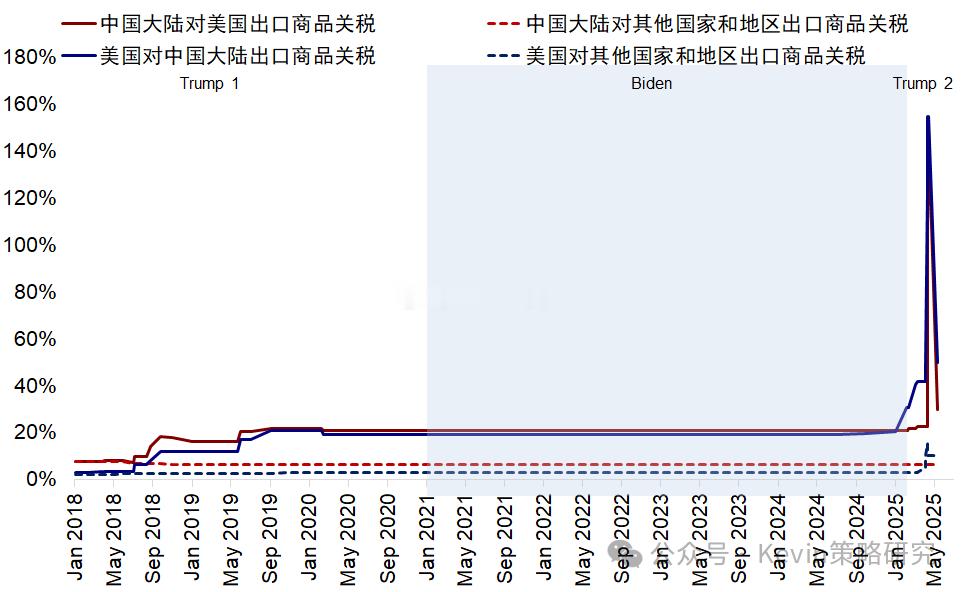

美国对中国的税率

此前:165% = 20%(2018年)+ 145%(20%芬+34%对等关税+50% +41%)

现在:50% = 20%(2018年)+ 30%(20%芬+10%对等关税)

此前预期是降到80%(特朗普上周表态)或54%(20%的芬+10%的对等),这次直接降到30%(20%芬+10%对等,24%豁免90天),暂缓和下调幅度超预期。

关税对美国是供给冲击、对中国是需求冲击,虽然短期还可以扛一阵,但长期持续还是有较大压力。例如,对美国而言,时间大概二三个月左右,因为“抢出口”和低油价影响,关税对美国的通胀和增长影响不会那么快显现出来。所以,二季度是关键,关税谈判(大概率有)、减税(最好有)、降息(很难有)这三个需要看到至少一到两个进展。否则,市场可能要重新计入关税影响的预期。

美股和港股都已经修复到4月2日“对等关税”前水平,反应了风险溢价的修复。往后看,关税的实际谈判进展将是关键,不仅是中美,还有其他市场是否施加出口管制。短期的暂缓也意味着财政大举发力的必要性下降。

短期内,市场在暂缓预期推动下大幅反弹也是应有之义,我们建议博弈弹性的话再出口链和互联网成长,但是后者更为明确,但整体上也不要完全打消所有风险波动的可能。互联网科技成长与分红轮动依然是一个整体策略。低迷的时候更积极介入,亢奋的时候适度锁定利润,同时抓准结构性方向主线。(中金)中美日内瓦经贸会谈联合声明

评论列表