文丨付文编辑丨张桔

近期,某病毒感染率有抬头趋势,传导到资本市场上生物医药板块再度活跃,尤其是抗病毒概念股的表现成为业界关注焦点。病毒的周期性波动使得抗病毒药物和相关诊断产品的需求也呈现波浪形变化,为投资者创造了周期性交易机会;但相应的股价波动性也在加剧,投资者需要在短期交易和长期布局中间寻找平衡点。

短期来看,退烧药、抗病毒药物等需求增加,相关龙头企业有望阶段性回暖。长期看,病毒已显现出流感化特征,其引发的周期性感染或将持续催化医药板块结构性机会,投资者中长期或可布局创新药、AI医疗等前沿领域。

多重因素作用

医药板块估值修复可期

自2021年起,医药板块经历多重因素制约表现挣扎。经过四年沉浮后,医药政策端、基本面、市场面的压制因素已经基本出清,“预期修复”成为2025年医药投资关键词。

截至2025年5月20日,申万医药生物行业指数PE(TTM,剔除负值)为25.66倍,处于该指数上市以来15.32%分位点,仍处于历史低位。伴随国内相关政策优化、医疗设备招标复苏、内需复苏等积极因素推动,医药板块的情绪和估值抬升空间或进一步打开。

从医药生物板块2025年第一季度财报数据看,行业营业收入环比增速呈现出边际改善态势。第一季度,医药生物行业实现营业收入6120.55亿元,环比增长1.70%。细分结构亮点频出,部分子行业业绩改善明显。

按申万三级行业分类,其中医药研发外包表现较为突出,收入利润均实现同比超过10%的增长,营业收入同比增长11.65%,归母净利润同比增长72.70%;原料药行业利润回归超越收入增速,医疗耗材、其他生物制品和医院表现相对稳健。

随着行业基本面逐步企稳,医药板块估值修复进程已然开启,近期病毒活跃变相为医药复苏之路增添催化剂。短期需求波动与长期趋势共振下,资金已开始回补医药仓位。从最近资金流向看,主力资金持续净流入医药生物板块。

短期事件催化

抗病毒龙头药企估值顺势上行

从相关公司来看,手握抗病毒特效药、布局AI制药、深耕慢性病等领域的企业,正在加固自身的护城河,在短期获得资金关注的同时,也为长期突围埋下伏笔。

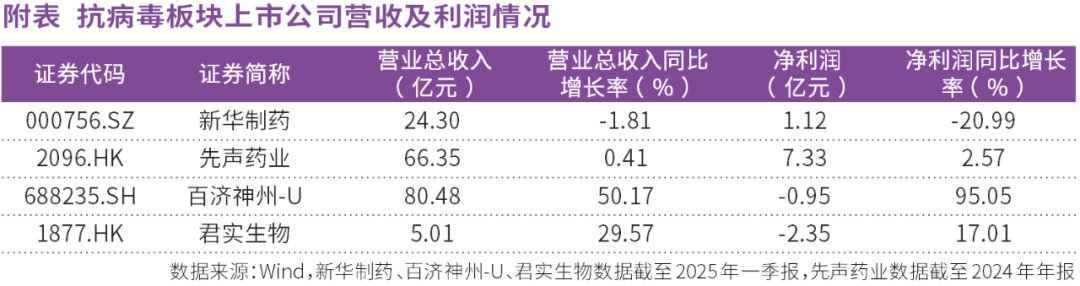

目前已经获批上市7款特效药,当中五款国产药皆进入了医保,其所属的本土头部药企近来就在二级市场热度高企。其中近期涨停的某老牌药企作为昔日的“特效药第一股”,是国产特效药阿兹夫定的核心生产商和经销商,也是全球布洛芬原料药龙头,现已初步构建了“原料药+制剂+CDMO”三轮驱动格局。尽管2025年第一季度财报显示其营收和净利润双降:营业收入24.30亿元,同比下降1.81%;归母净利润1.12亿元,同比下滑20.99%,但最近在病毒传播背景下,市场对该药企抗病毒业务重新估值,其连续多日实现净买入。

同时,该药企在创新药方面的突破,一定程度上也提升了预期。5月15日投资者关系活动中,公司透露治疗阿尔茨海默病的OAB-14已进入二期临床前准备阶段。5月19日又宣布,已获得国家药品监督管理局核准签发的二十碳五烯酸乙酯《化学原料药上市申请批准通知书》,该药品主要用于降低重度高甘油三酯血症患者的甘油三酯水平,并与他汀类药物联合使用,以降低心血管事件风险。当前该公司市盈率不足25倍,低于医药行业平均水平,存在估值修复空间。

另外一家抗病毒药物市场的“后来者”,其抗病毒创新药先诺欣是国内首个获得常规批准的抗病毒口服药物,近来同比和环比销量数据均显著上涨,由此也带动该公司近期股价创2023年2月以来新高。

从2024年年报看,该公司全年业绩符合预期,全年实现收入66.35亿元,同比增长0.4%;归母净利润7.33亿元,同比增长2.6%。经调整净利润10.18亿元,同比增长41.65%。其中,创新药业务收入49.28亿元,占总收入的74.3%,创公司上市以来新高。还有多款新产品商业化在即,业绩有望持续稳健增长,估值有望得到修复。日前该药企宣布,其自主研发的FGFR2b(成纤维细胞生长因子受体2b)靶点抗体药物偶联物(ADC)候选创新药SIM0686已启动针对晚期实体瘤的Ⅰ期临床研究,并完成首例患者给药。

不过,虽然短期热度升温,投资者还是需要警惕炒作泡沫,更多聚焦基本面,长期表现仍需观察后续管线的临床进展和商业化成效。

医药赛道长坡厚雪

头部创新药企更具发展潜力

放眼长远,科技属性和消费属性双向驱动下,医药长坡厚雪特征没有发生本质变化;老龄化加速发展,叠加技术创新、疾病图谱变化带来的慢性病需求增长,成为医药行业发展的不竭动力。

政策层面,国家大力支持创新药发展,持续出台鼓励创新药发展政策,日前出炉的《全链条支持创新药发展实施方案》明确了创新药定价保护机制,政策风向从“控费”转向了“促新”。这些政策变化有助于创新药企业在研发和商业化过程中获得更多支持。

经历多年深耕细作,我国创新药企自身竞争力日益提升,逐渐从创新追随者转变为国际竞争中的重要力量。当前优质创新药公司逐步进入盈利周期。2025年美国癌症研究协会(AACR)大会上有126家企业亮相,带来近300项研究成果,参会中国企业数量和展示成果数量均达到历史新高,展现出中国创新药研发的强大实力。与之相随,医药板块的投资逻辑正悄然发生变化,从过去的避风港属性,到现在关注科技与医药融合的进攻性。

从国际化的角度来看,创新药以License-out等方式实现出海不仅有效规避关税直接影响,在当前不确定性增强的国际局势背景下仍然保持有较强竞争力,为此建议优选已在海外市场取得突破的企业,比如本周辉瑞与某国内上市药企的BD创下新的纪录。

再如某具有国际化基因的创新药企标杆,是国内首家创新药出海企业,其在抗病毒药物研发积累的紧急审批经验,有助于企业加速其他管线的国际化进程。该药企也是国内顶尖的肿瘤创新药研发公司,多个抗肿瘤药物都已进入临床阶段。从一季报看,2025年第一季度公司营收约80.48亿元,同比增长50.2%;归属于上市公司股东的净利润为亏损9450.3万元,去年同期归母净亏损为19.08亿元,一季度亏损额大幅收窄。

亏损收窄原因主要得益于公司自研产品泽布替尼胶囊,以及替雷利珠单抗和安进授权产品的销售增长,以及费用管理推动了经营效率的提升。2025年第一季度,泽布替尼全球销售额达56.92亿元,同比增长63.7%;替雷利珠单抗销售额为12.45亿元,同比增长19.3%。

在这些大单品全球商业化驱动下,公司收入快速爬坡,盈利能力持续改善。在美国通用会计准则(GAAP)下,该药企首次实现季度盈利,2025年全年GAAP经营利润有望为正、经营活动产生正现金流,公司整体经营面临拐点。

与此同时,伴随人工智能快速崛起,AI技术正在深刻重塑医药产业的全链条价值。对于投资者而言,也要关注短期事件驱动背后药企的核心竞争力,重点考察企业是否将抗病毒药物开发经验成功迁移到其他领域,如某创新药龙头开发VV116用于呼吸道合胞病毒(RSV)感染。这种技术迁移能力比单一产品的短期销售放量或更具长期意义。

该公司近年来注重通过AI技术的战略性部署实现降本增效,利用AI加速肿瘤免疫治疗药物研发,将特瑞普利单抗的适应症拓展至12项。目前公司降本增效成果显著,营收上升亏损收窄,2025年第一季度营业总收入5.01亿元,同比上升31.46%,第一季度归母净利润-2.35亿元,同比上升17.01%;盈利能力上升,毛利率同比增幅13.44%,净利率同比增幅34.1%。资金储备方面,截至2025年第一季度末,该药企货币资金及交易性金融资产余额合计约30.22亿元,充足资金有望为后续高潜力管线快速推进提供保障。

(本文已刊于05月24日出版的《证券市场周刊》。作者系某头部公募医药研究员。文中个股仅为举例分析,不作买卖推荐)