昨日晚间,四川长虹发布了一季报、以及年报,2025年第一季度实现营业收入268.37亿元,同比增长12.89%;归属于上市公司股东的净利润3.45亿元,同比增长96.68%。

营收与净利润双双同比增长,且净利润同比增长幅度较大,可见,四川长虹经营向好。

四川长虹是注册在四川省的一家国有企业,控股股东是四川长虹电子控股集团有公司,实际控制人是绵阳市国有资产监督管理委员会。

主营:以电视、冰箱(柜)、空调、洗衣机等为代表的家用电器业务,以冰箱压缩机为代表的通用设备制造业务,以ICT产品分销和专业ICT解决方案提供为代表的ICT综合服务业务,以电子制造(EMS)为代表的精益制造服务业务,房地产业务以及其他相关特种业务等。

所属概念:低空经济,钒电池,信创,跨境电商,机器人概念等。

出口占比:24年年报数据显示,国外收入占比24.7%。

四川长虹在消费电子设备行业排名第4,最新总市值455.2亿元,股东总人数83.93万户,散户人数非常多,其中机构(更新中)家,持股占比27.16%,这只股票机构持股占比较少,基本都是广大散户们持股。

下面用三板斧估值法,从四个方面试着对四川长虹进行估值分析。

用分红估值法估值

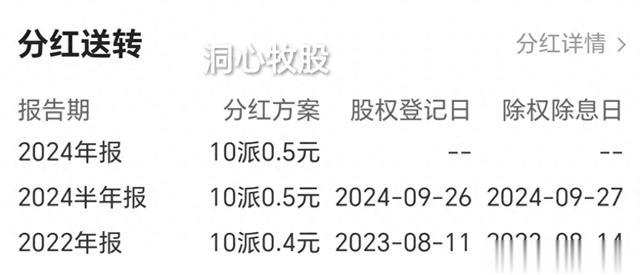

四川长虹历年分红

四川长虹计划24年度每股总分红0.1元,按现在的价格9.86元计算,股息率是1.01%,较低,分红较少。

社会利率取一年期贷款利率3.1%,0.1除以3.1%得3.23。

即用分红估值法估计,四川长虹的股价应该是在3.23元左右,与现价相比较低,性价比低,下面再看看市盈率估值的结果吧。

用市盈率估值法估值

四川长虹今年一季报

四川长虹2024年,实现营业收入1036.91亿元,同比增长6.40%;归属于上市公司股东的净利润7.04亿元,同比增长2.30%。

今年一季度,实现营业收入268.37亿元,同比增长12.89%;归属于上市公司股东的净利润3.45亿元,同比增长96.68%。

每年各季度归母净利润同比

从两份财报来看,今年一季度营收与净利润同比增长幅度增大,业绩今年有望改善。

参考一季报,假设四川长虹25年全年归母净利润同比增长40%,则归母净利润是9.856亿元,每股收益是0.21元,市盈率取30,30乘以0.21可得6.3,即四川长虹25年的估值可能是在6.3元左右。

机构对四川长虹以后两年的盈利情况给出了预测。

机构预测四川长虹

按机构预测的进行估算,四川长虹今后三年的估值分别是9.86、9.86元左右。

从基本面评估分析一季报显示,四川长虹的经营活动现金流是-36.06亿元,净利润是6.335亿元,经营现金流比净利润得?,这个值比参考值1?,经营活动现金流为负,可见四川长虹的盈利质量很差,现金流很差。

查看资产负债表,应收账款与存货占比很高,合计近400亿元,预付款也较多,有12.4亿元。

毛利率是9.88%,较低,毛利较少。

净资产收益率是2.33%,很低,盈利能力很差。

负债率是74.79%,很高,负债很多。

归母净利润同比增长96.68%,很高,成长性很强。

从技术角度来看

日k线图

日k线图中,k线超跌反弹,下跌未过前低,MACD金叉。

30分钟k线图

30分钟图中,k线盘整,如跌破120均线,以及前低,看空,MACD金叉。

周k线图

周k线图中,k线超跌反弹,MACD死叉向下。

月k线图

月k线图中,k线冲高回落,MACD向上趋势放缓。

综上所述,四川长虹的股价可能已在合理区间,或偏高,以后走势得看全年利润的增长情况,以及市场行情。

四川长虹的盈利质量很差,盈利能力也很差,成长性很强,毛利较少,负债很多,分红较少。

需要注意的是,四川长虹的现金流很差,应收账款与存货分别有成为坏账、减值的可能。

四川长虹每年计提资产减值损失、信用减持损失的金额很大,24年度计提7亿多元,23年度计提9.9亿多元,22年度计提10.5亿多元,21年度计提6.9亿多元,如此大规模计提,何时是个头?

还需要注意的是,此估值仅仅是依据一季报的预估,后期利润有不确定性,股价常常也偏离估值。

以上就是全部内容,因能力有限,不一定正确,望勿参考。股市有风险,买卖需谨慎!远离荐股,远离“杀猪盘”!看后点赞,财富千万!

加个关注不迷路,估值分析天天有。大道至简人人懂,全是干货不忽悠!