解读退休待遇核定表:31年工龄,月领2058元的现实图景

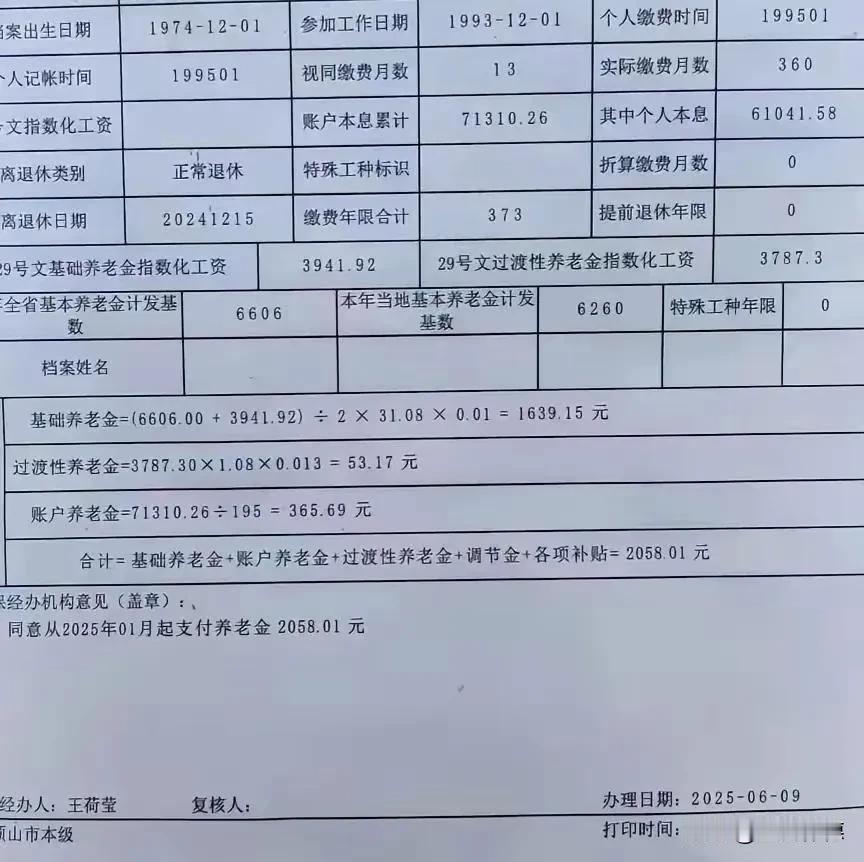

基本信息:

退休人员:男职工

出生日期:1974年12月1日(2024年12月满50周岁退休)

累计缴费月数:373个月(约31年1个月)

个人账户累计存储额:71,310.28元 核定养老金:2,058.01元/月

地点推测:

根据50岁特殊工种/病退年龄、缴费基数与个人账户积累水平综合判断,极可能来自东北、中西部等老工业基地或经济转型压力较大的三四线城市。这些地区历史平均工资水平较低,养老保险缴费基数长期处于低位。

合理性分析:

从制度层面看基本合规:

1. 提前退休:50岁退休(早于常规60岁)导致计发月数增加(195个月 vs 139个月),显著摊薄个人账户养老金;

2. 缴费基数低:31年工龄个人账户仅7.1万元,折算月均缴费基数约1900元(远低于发达地区);

3. 历史因素:早期参保缴费标准普遍偏低,拉低整体水平。

但从生活保障角度审视,2058元/月堪堪越过生存线:即便在中小城市,扣除房租、基础医药开支后也所剩无几,需极度节俭或依赖子女补贴维持温饱。

现实感受:冬日的暖阳与料峭寒风

紧握这张核定表,掌心的温度与纸面的凉意交织:

一瞬释然:三十载奔波终于定格为每月到账的“保障”,像冬日里一碗热汤的慰藉;

随即沉重:2058元——是菜场反复掂量的斤两,是断了暖气后裹紧的旧袄,是药费单压在枕下的辗转。曾经车间里轰鸣的机床、流水线上滚动的产品,最终凝成账面上沉默的数字。

无声妥协:多数人默默收起表格,走向保安亭或保洁车,用佝偻的背影继续填补生计的沟壑。

时代烙印下的微光

这纸核定书,映照出区域经济转型的阵痛与社保体系的历史负重。当发达地区的同龄人计划退休旅行时,他们正盘算着如何将两千元掰成四份花。制度未曾亏欠,但时代齿轮碾过的印痕,终由最平凡的脊梁承担。所谓“老有所养”的微光,于他们而言,是精打细算的生存算术,而非安度晚年的从容诗篇。

这不仅是个人养老金的计量,更是一部压缩的地方发展简史——那些被洪流冲刷的汗水与青春,最终沉淀为每月银行卡上沉默的数字。

评论列表