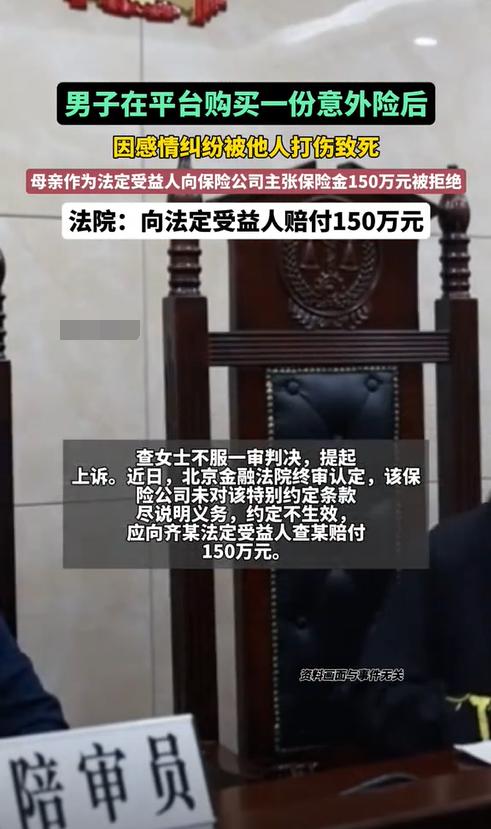

7月3日北京,一男子曾花高价买了个150万的意外险,可没多久男子就因为情感纠葛被打伤致死。母亲悲痛之余找保险公司赔付,可保险公司直接拒绝了,原因是觉得男子骗保,不然怎么会刚买完保险人就没了。在多次协商无果后,男子母亲无奈将保险公司告上法庭,可一审法院却只判赔35万元。男子母亲不服,提起上诉后,二审法院作出了不同判决。 花钱买保险,图的就是一份心安。万一哪天真出了事,这笔钱或许就是撑起一个家的顶梁柱。北京的齐某也是这么想的,他连续三年为自己投了一份保额高达150万的意外险,受益人是他的母亲。可谁也没想到,意外真的来了,保险公司却翻了脸。 不久前,齐某因感情纠纷与人发生激烈冲突,不幸在争斗中伤重身亡。料理完儿子的后事,悲痛的母亲查女士发现了这份还在有效期内的保单,便向保险公司申请理赔。保险公司的答复像一盆冷水浇了下来:拒绝赔偿。 理由听起来也“理直气壮”:齐某是跟人“互殴”死的。保险公司认为,既然参与了争斗,就应该能预见到危险,这属于主动将自己置于风险之中,因此不算“意外”,更直白点说,就是“自找的”。 查女士没跟他们多费口舌,直接把保险公司告上了法庭。她不信,白纸黑字的合同,说不认就不认了,一审法院首先要解决一个核心问题:齐某的死,到底算不算“意外”。 法律上对“意外”有四个标准:突发、外来、非本意、非疾病。法院认为,齐某的死亡完全符合这几点。他是被人伤害致死,属于外来侵害;整个过程是突发的,也并非他本意想要的结果。 总不能说,只要一个人在冲突中还了手,他的死亡就不算意外了。如果这种逻辑成立,那保险公司可以拒绝掉大部分因冲突引发的理赔了,因此,法院认定,这属于意外险的赔付范畴。不过,判决结果却让查女士难以接受。法院只判了35万。 原来,保险合同的角落里藏着一条特别条款:理赔金额的上限,取决于被保险人投保前的年收入。按照齐某的收入水平,最高只能赔35万。查女士懵了,她说自己投保时,根本没人提醒过还有这么个限制条款。 保险公司却辩称,齐某是老客户了,买的也是同类型产品,这种“续保”情况,没必要每次都把条款从头到尾解释一遍,默认他应该知道。查女士不服,这每年都签新合同,怎么就成了“理应知道”,她坚决提起了上诉。 案子到了北京金融法院,二审的焦点一下子就清晰了:保险公司到底有没有尽到告知义务,法院敏锐地抓到了一个关键细节:齐某的保险合同属于“续保”,而不是“续期”。 这两者有天壤之别。“续期”,好比会员卡到期了直接续费,合同内容、主体都不变。“续保”,则意味着重新签一份新合同,甚至可能连背后的保险公司都换了。 既然是重新签约,那所有条款,尤其是那些限制客户权利、免除自己责任的“小字”,保险公司就必须用最醒目的方式提醒投保人,并且要明确说明。这是法律写得清清楚楚的规矩,不是一句“老客户”就能糊弄过去的。 庭审中,保险公司自己也承认,确实没有对那个按收入定赔付上限的条款做过特别提示,这下案情彻底明朗。二审法院认为,保险公司没有履行法定的提示说明义务,那条限制赔付金额的条款就等于无效。 既然无效,就得按合同上最大的保额来。最终,法院直接改判,保险公司必须全额赔付查女士150万元保险金。 这个判决,不只是为一位悲伤的母亲讨回了公道,更是给整个保险行业上了一课。它明确了保险公司别再轻易用“互殴”“挑衅”这种模糊的词来拒绝理赔,只要当事人不是存心找死或自残,非本意的死亡就是意外。 别以为把限制条款藏在合同里就万事大吉,尤其是对续保客户,每一次签约都是新的开始,该尽的义务一点都不能少。 说到底,保险合同不是一场文字游戏,而是一份基于信任的承诺。法律的天平,终究会倾向于保护那些信息不对称的普通消费者。 消费者买保险不过是万一出事给自己的家庭一个保障,保险公司却耍各种手段不理赔,既然这么不诚信,当初为什么还要让消费者去购买这个保险。 保险公司这样做迟早会寒了消费者的心,让消费者不再信任保险公司,从而不再投保,双方都是相互的,一方没有诚意,那凭什么要求另一方信任。 信源:北京日报客户端 2025年7月3日

用户10xxx25

都知道两个不保,还是很多人买啊。