29日晚间,宁波韵升披露2025年第一季度报告。公司实现营业总收入11.22亿元,同比增长9.36%;归母净利润3721.76万元,同比增长8724.47%。

营收同比增长幅度不大,净利润同比增长幅度却非常高,是什么原因呢?下面详细了解一下宁波韵升。

宁波韵升是注册在浙江省的一家民营企业,控股股东是韵升控股集团有限公司,实际控制人是竺韵德。

主营:公司专业从事钕铁硼永磁材料的研发、制造和销售,主要业务是为客户提供高端钕铁硼磁性材料应用的解决方案。

所属概念:人形机器人,新能源车,小金属概念,稀土永磁等。

出口占比:24年年报数据显示,出口营收占比28.48%。

宁波韵升在金属非金属新材料行业排名第39,最新总市值81.99亿元,股东总人数7.31万户,散户人数不太多,其中机构12家,持股占比39.58%,这只股票机构持股占比较多。

下面用三板斧估值法,从四个方面试着对宁波韵升进行估值分析。

用分红估值法估值

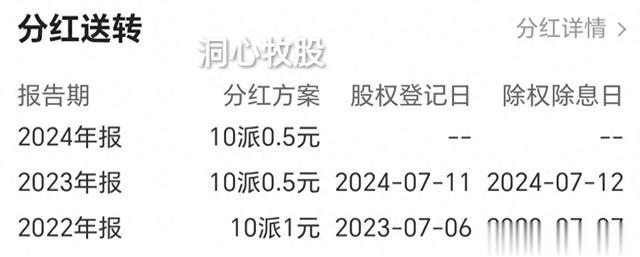

宁波韵升历年分红

宁波韵升24年度计划每股分红0.05元,按现在的价格7.46元计算,股息率是0.67%,很低,分红很少。

社会利率取一年期贷款利率3.1%,0.05除以3.1%得1.61。

即用分红估值法估计,宁波韵升的股价应该是在1.61元左右,与现价相比较低,性价比低,下面再看看市盈率估值的结果吧。

用市盈率估值法估值

今年一季报

宁波韵升2024年,实现营业收入50.41亿元,同比增长-6.11%;归属于上市公司的净利润9807.96万元,同比增长141.81。

今年一季度,现营业总收入11.22亿元,同比增长9.36%;归母净利润3721.76万元,同比增长8724.47%。

从两份财报来看,今年一季度净利润同比增长幅度很高,查看利润表,可以看到,今年一季度,公允价值变动收益与投资收益两项合计比去年同期多了近3000万元,可见深科技今年一季度因营收增长而增长的利润并不是很多。

参考一季报,假设宁波韵升25年全年归母净利润同比增长60%,则归母净利润是1.57亿元,每股收益是0.143元,市盈率取30,30乘以0.143可得4.3,即宁波韵升25年的估值可能是在4.3元左右。

机构对宁波韵升以后两年的盈利情况给出了预测。

机构预测宁波韵升

按机构预测的进行估算,宁波韵升今后三年的估值分别是7.46、7.46元左右。

从基本面评估分析一季报显示,宁波韵升的经营活动现金流是-1.179亿元,净利润是0.3856亿元,经营现金流比净利润得?,这个值比参考值1?,经营活动现金流为负,可见宁波韵升盈利质量很差,现金流差。

毛利率是12.41%,较高,毛利较多。

净资产收益率是0.63%,很低,盈利能力很差。

负债率是36.81%,较高,负债较多。

归母净利润同比增长8724.47%,很高,成长性很强。

从技术角度来看

日k线图

日k线图中,k线超跌反弹,MACD金叉。

30分钟k线图

30分钟图中,k线过前高有点勉强,是否有效双突破,还要看五一过后第一个交易日的表现,MACD向上趋势放缓。

周k线图

周k线图中,k线冲高回落,超跌反弹,MACD死叉向下。

月k线图

月k线图中,k线回调,MACD向上趋势放缓。

综上所述,宁波韵升的股价可能已在合理区间,或偏高,以后走势得看全年利润的增长情况,以及市场行情。

宁波韵升的盈利质量很差,盈利能力很差,成长性很强,毛利较多,负债较多,分红很少。

需要注意的是,宁波韵升这几年投资收益占总利润的比例很小高,要留意投资收益的可持续性。以及现金流很差。

还需要注意的是,此估值仅仅是依据一季报的预估,后期利润有不确定性,股价常常也偏离估值。

以上就是全部内容,因能力有限,不一定正确,望勿参考。股市有风险,买卖需谨慎!远离荐股,远离“杀猪盘”!看后点赞,财富千万!

加个关注不迷路,估值分析天天有。大道至简人人懂,全是干货不忽悠!