(申明:数据来自公开媒体,表达个人对数据学习和看盘感想,不荐股,不提出任何投资建议)

4月29日 主力资金净卖出-51亿,与25日相比净卖出缩量319亿;北上资金交易量约1,362亿,与25日相比缩量1%;两市成交量合计10,221亿,与25日相比缩量3%。

上周指数震荡,三大指数收红,继续反弹。红利和热点交替上涨,上证缺口(3320)即将封闭,下个目标3340已近,谨慎正常。周一热点高开,无奈红利又活跃、高位退潮开盘即涌出(80只跌停),高开后下砸,全天低走震荡。

隔夜美股涨跌不一,“预期好转交易”已至极限,回调风险开启。三大指数开盘涨跌不一,集合竞价,市值前排,绿盘大优。

日内个护和医美领涨,化妆品和饰品、化工、新材料、汽车零部件、家居、宠物经济等活跃;电力和油气领跌,白酒、保险、旅游、房地产、汽车等低迷调整。

红利股大多下跌。油气和保险,早盘稍许震荡,随即斜线向下,跌幅逐渐扩大,抵抗不大,保险跌幅一般,油气午后还加速,收盘大跌。电力和白酒,低开低走震荡碎步向下,直至午后,午后略有上行,小圆弧走势,收盘下跌,跌幅较大。银行开盘向下,15分钟,随即大幅拉升,四大行又新高,自感无趣,小“A”下砸,下跌后低走震荡,直至收盘,跌幅也细微。其它红利,或低开低走震荡,收盘跌幅一般,或不同时段拉升后震荡,收盘涨幅也一般。

个护用品领涨,早盘至收盘,一直默默拉涨,斜线一条直线,收盘大涨。医美和化妆品,早盘高走后震荡,接近午盘,开始拉升和上涨,震荡上扬直至收盘,收盘也是大涨。黄金饰品调整后回归,开盘随即拉升,拉升后平走震荡,直至收盘。涨幅也可观。宠物经济(动物保健和饲料),开盘后一直斜线拉升,收盘大涨或上涨,远胜大盘。新材料(塑料)、化工、家居、汽车零部件,开盘随即拉升,拉升后高走震荡,收盘涨幅虽一般,但确是涨停股集中所在。

旅游、房地产和汽车。日内低迷,低开震荡或低开下砸后震荡,震荡中跌幅略有扩大,盘中抵抗也明显。收盘下跌,跌幅也一般。

科技类热点,大多上涨,板块内部依然分化。智能制造领涨,走势也平淡。低开随即拉升,不到1小时,拉升后高走,高走又震荡,直至收盘,涨幅较大,远胜大盘;半导体芯片,半导体低开稍许震荡,随即拉升,高走后跟随热点震荡,直至午后40多分钟,再度拉升,拉升后又震荡,收盘涨幅一般。芯片和其它电子,走势类似智能制造,开盘随即拉升,高走震荡,收盘上涨,远胜大势;信安走势类似智能制造,只是低开幅度过大,1个百分点左右,低开随即拉升,拉升后高走,高走震荡,平行至收盘,微涨态势;国防军工,走势雷同,低开幅度不小,开盘随即拉升,微绿或微红,平走震荡,收盘也是微涨、微绿或微红,整体稍胜大盘;消费电子和5G,走势类似军工,低开幅度不小,开盘随即拉升,拉升后震荡,只是震荡中略有下行。收盘微绿或微红,略输大盘走势。

开盘后热点随即拉升,银行反而下砸,15分钟转头又向上,大盘缓慢上行翻红。大行新高快速出现,30分钟左右,转头又下砸,大盘又缓慢翻绿。1小时左右,热点高走震荡,红利和权重低走震荡。黄线高高在上,白线“0”轴附近。高位退潮依然,开盘50家左右,盘中依然小幅扩散,市场谨慎依然。

小长假接近,交易热情锐减,成交大幅萎缩,平走直至收盘,三大指数跌幅相若。

红利大多下跌,跌幅一般;热点大多上涨,涨幅也一般;个股上涨2/3,权重红利压制指数,三大指数微绿。个股涨跌和指数表现相背离,震荡洗盘。

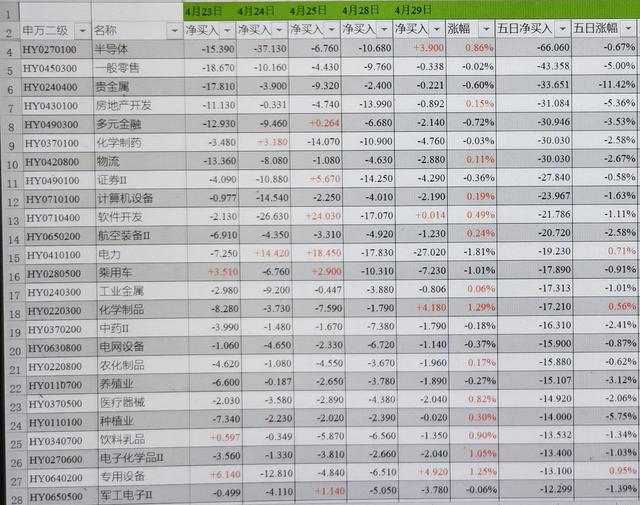

申万二级131个板块,主力资金净流入板块44个,占比34%;上涨板块81个,占比62%。

两市上涨个股3,381只,上涨比率66%(可交易个股)。不含当日上市新股,76只涨停,62只跌停。

从涨跌、资金流来看,个股上涨占比约66%,板块上涨占比约62%,净流入板块比例34%;(个股上涨比率≈板块上涨比率)远>净流入比率;机构低迷,凭借红利和权重,压制指数,散户和游资依然分化,涨停数又增至76只、跌停数讲至62只,高位退潮略有缩减,热度不敢大幅扩散;日成交又下降至1.0万亿左右,指数微绿。从均线和位置来看,20日均线压力之下,三大指数均跌破或即将跌破10日均线,5、10日均线又几乎向下拐头,深小创5日均线也横穿20日均线,均线形态恶化中;“位置”重于“均线”,位置上,上证、深成指继续在年后震荡区域震荡,创业板仍徘徊在年后震荡区域下方;上证仍面对缺口3320和关键点位3340点,支撑在年前震荡区间的起涨点3270附近,狭窄空间徘徊,一条长阳即可击碎所有阴霾。从板块轮动来看,日内红利大多下跌,跌幅一般;热点大多上涨,涨幅也一般;红利和中小盘依然跷跷板,隔日涨跌,轮换活跃。

图片来源:截图新浪财经,自制

图片来源:截图新浪财经,自制

上周指数继续反弹,红利和热点隔日涨跌,跷跷板明显,上证涨幅输于深小创。周一无奈红利又活跃、高位退潮大幅涌现,热点高开又下砸,全天低走震荡。

日内红利和热点交换位置,低走震荡对决高走震荡,大盘“0”轴附近一条直线。

横盘震荡太久,但大跌风险已不明显,“预期好转交易”继续。

周三看红盘,全为股民好心情。

图片来源:截图新浪财经

主力资金净买入个股

热点中的智能制造5只、信安(IT服务3只、计算机)、半导体2只和其它电子、光学光电子2只和消费电子、通信设备、AI应用(医疗服务)等,传统产业的汽车零部件2只和家电零部件、新材料2只、航海装备2只、化学制品2只、黑色家电、包装、医药商业、航运港口、基建、调味品、一般零售等板块。

图片来源:截图新浪财经,自制

主力资金净卖出个股

热点中的通信设备2只和元件2只、半导体3只、信安(软件、IT服务2只)、汽车2只、多元金融、消费电子、互联网+、AI应用(广告营销)、新能源(光伏)等,传统产业的电力3只和电源设备、炼化2只、油气2只、国有大行、白酒、一般零售、家电零部件、白色家电、电信服务、化学制药、化学制品、新材料、等板块。

图片来源:截图新浪财经,自制

主力资金净买入板块

热点中的智能制造(通用、专用和自动化设备,电机)、信安(IT服务)、半导体和其它电子、IP(游戏)、AI应用(医疗服务)等,传统产业的汽车零部件、黑色家电、化工、航海装备、新材料、医药商业、调味品、电信服务、家居、基建和工程机械、个护和饰品、贸易等板块净买入较大。

图片来源:截图新浪财经,自制

主力资金净卖出板块

传统产业的电力和电源设备、白酒、医药生物和中药、医疗器械、油气、钢铁、国有大行、物流、小金属和能源金属、养殖业、农化制品、环保、炼化、专业工程、新材料等,热点的汽车、元件、新能源(光伏和风电)、信安(计算机)、多元金融、互联网+、芯片等净卖出居前。

图片来源:截图新浪财经,自制

主力资金连续净买入板块变动:

主力资金无任何板块连续五天净买入。

五日连续净买入较大板块有汽车零部件、电机、工程机械、医疗服务、黑色家电等。

五日连续净买入金额又上升,板块数量仍保持在14个(上期14)。新老热点数量依然不多;权重红利也稀少,仅剩白色家电上榜;传统行业仍然多数,工程机械、水泥等强周期仍在榜单。

图片来源:采集新浪财经数据自制

五日连续涨幅较大板块有个护用品、电机、医疗服务、化妆品、汽车零部件等。最大涨幅重新上升至接近+7%。新老热点中仅电机仍在前排;权重红利又后移;传统产业仍占据多数。

图片来源:采集新浪财经数据自制

主力资金连续净卖出变动:

近日,主力资金在白酒、城商行、电网设备、电子化学品、房地产开发、房屋建设、非金属材料、工业金属、股份制银行、贵金属、航空航天、化妆品、环保、计算机、酒店餐饮、煤炭、农化制品、农商行、食品加工、物流、养殖业、一般零售、医疗器械、影视院线、中药、种植业、专业连锁等35个(上期32)板块连续5天净卖出。

五日连续净卖出较大板块有半导体、一般零售、贵金属、房地产开发、多元金融等。超60亿板块合计1个(上期1),超30亿板块合计7个(上期5),超20亿板块合计11个(上期19),最大净卖出金额绝对值约66亿(上期76),大幅净卖出板块数量又大幅缩减。

前期热点数量众多,半导体仍在榜首,信安集体有所后移,国防军工仍在榜单,智能制造消失;权重红利终于消失不见。

图片来源:采集新浪财经数据自制

五日连续跌幅较大的板块有贵金属、房地产服务、数字媒体、种植业、房地产开发等,最大跌幅保持在-11%以上。

前期热点和新热点又减少,国防军工依然上榜,房地产冲至前排,贵金属连续榜首,权重红利消失不见,传统产业仍绝对优势。

图片来源:采集新浪财经数据自制

当日行情

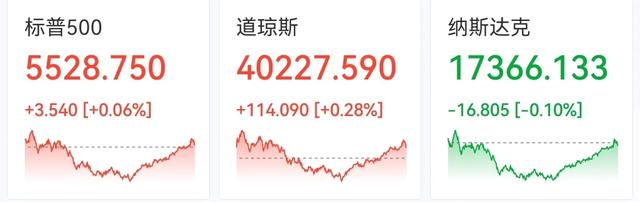

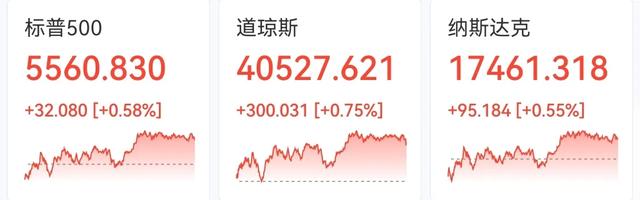

周一晚间,美三大股指涨跌不一,纳斯达克-0.10%,标普+0.06%,道琼斯+0.28%。

图片来源:截图新浪财经

图片来源:截图新浪财经

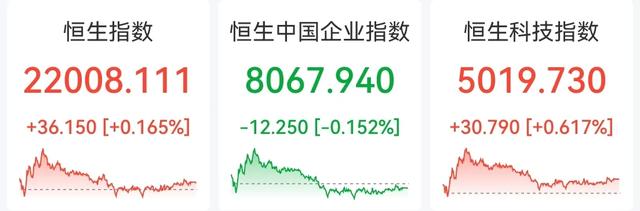

亚太市场全线飘红,日本收涨+0.38%;韩国收涨+0.47%;恒生指数收涨+0.17%。

图片来源:截图新浪财经

图片来源:截图新浪财经

隔夜美股涨跌不一,“预期好转交易”已至极限,回调风险开启。三大指数开盘涨跌不一,0.2∽0.3个百分点之间。集合竞价,市值前排,绿盘大优。

日内个护和医美领涨,化妆品和饰品、化工、新材料、汽车零部件、家居、宠物经济等活跃;电力和油气领跌,白酒、保险、旅游、房地产、汽车等低迷调整。

开盘后热点随即拉升,银行反而下砸,15分钟转头又向上,大盘缓慢上行翻红。大行新高快速出现,30分钟左右,转头又下砸,大盘又缓慢翻绿。1小时左右,热点高走震荡,红利和权重低走震荡。黄线高高在上,白线“0”轴附近。高位退潮依然,开盘50家左右,盘中依然小幅扩散,市场谨慎依然。

小长假接近,交易热情锐减,成交大幅萎缩,平走直至收盘,三大指数跌幅相若。

红利大多下跌,跌幅一般;热点大多上涨,涨幅也一般;权重红利压制指数,三大指数微绿,个股涨跌和指数表现相背离。

图片来源:截图新浪财经

个股涨跌,上涨接近2/3。其中:21%涨幅+2∽+5%;40%涨幅0~+2%;22%跌幅-2∽0%;密集区间-2~+5%。涨跌停数76:62,退潮略有减少,热度开始回升,震荡洗盘局面。

成交量:上午0.646万亿(比上日缩量0.070万亿);下午0.377万亿(比上日放量0.036万亿);整体而言,缩量下跌。细节上,上午缩量涨跌不一,下午放量下跌。

图片来源:截图通达信客户端,自制

收盘,上证指数下跌-0.05%,深成指下跌-0.05%,创业板指-0.13%。

图片来源:截图新浪财经

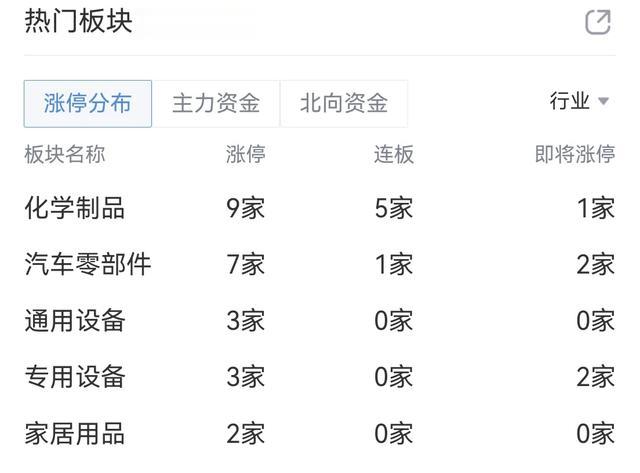

沪深两市成交额合计10,221亿,较上一交易日缩量342亿,其中沪市4,309亿,深市5,912亿。两市可交易A股,上涨3,381只,下跌1,588只,平盘129只,上涨比率66%。不含当日上市新股,76只涨停,62只跌停。涨停个股主要集中在化工、汽车、智能制造、家居、电子等行业。

图片来源:截图新浪财经

行情预测

周二晚间,美三大股指涨跌不一,纳斯达克-0.10%,标普+0.06%,道琼斯+0.28%。

图片来源:截图新浪财经

图片来源:截图新浪财经

沪深两市量能继续萎缩,又降至1.0万亿左右,缩量下跌,量能配合不利延续。

红利和热点依然跷跷板,低走震荡、高走震荡,大盘“0”轴附近走出直线。

横盘震荡太久,大跌风险也不明显,“预期好转交易”继续。

周三看红盘。

(图片源自网络侵权告知删除)