最近的A股市场,像一杯温水,不烫也不凉。

在昨日探底回升,今日继续修复,但力度克制:早盘前70分钟情绪高涨,午后便悄然分化,大盘小幅回落却无碍大局。

这种“温和”背后,或许是资金在试探:哪些方向或许可以跟踪?

从近期来看,AI应用是走的不错,特别是有产业逻辑的加持,而今天AI硬件也是很强,特别是在近期回调了一段时间后,板块首次放量大涨,这方面或许值得我们关注。

从板块回调数据来看,AI PCB板块从10月中到现在整体回调约15%–20%。

表面看是市场风格切换所致,实则可能完成了一次重要的“压力测试”:

情绪泡沫被挤出,前期部分资金因“AI概念”涌入,推高估值。

真实需求浮出水面,11月以来,参考调研数据多家厂商反馈,2026年Q1的AI服务器订单已开始提前锁定,部分客户甚至要求预付定金。

成本端趋于友好,铜箔、树脂等主要原材料价格自Q3高点回落,叠加汇率稳定,为毛利率修复打开空间。

公开数据显示,伯克希尔2025Q3新建仓Alphabet(谷歌母公司)。部分市场观点认为,此举或反映海外资金对AI底层算力产业链的关注

从市场反馈来看,或许可能是巴菲特对“AI基础设施长期价值”的选择。

谷歌不仅是搜索引擎,更是全球最大的AI模型训练者与数据中心运营商之一。

它的扩张,或许意味着算力需求的真实落地。

一、PCB是什么?PCB,这块承载电子元器件的绿色板子,是所有电子设备的神经脉络。当下,AI服务器正在成为PCB行业的头号增长引擎。

过去,PCB常被视作传统制造业,周期性强、毛利率低。但在AI浪潮下,它的角色正在发生根本性转变。

一台传统服务器的PCB成本可能只有几百元,但一台搭载8颗高端GPU的AI服务器。

其PCB价值可飙升至3000元以上,且技术门槛陡增:需支持112G甚至224G高速信号传输、超低损耗材料、多层堆叠散热设计。

这类高端PCB已不再是“线路板”,而是系统级互联的关键载体,直接影响算力效率与稳定性。

据Prismark最新预测,2025年全球AI相关PCB市场规模将突破65亿美元,未来三年复合增速超30%。

更关键的是,这类产品客户粘性强、认证周期长、切换成本高,一旦进入头部客户供应链,便具备持续订单保障。

这已经不是典型的周期品逻辑,而是硬科技领域的“必要性溢价”。

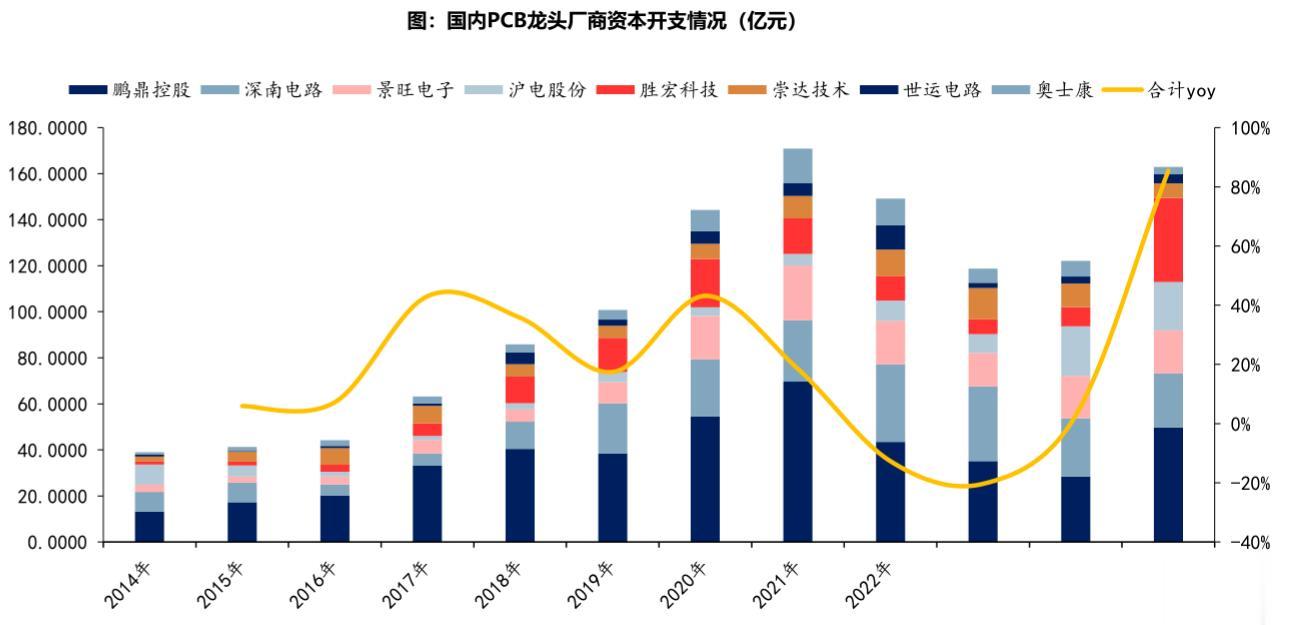

国内PCB产业优势过去十年,中国PCB以规模取胜,但集中在中低端。

但最近2年产业升级正在进行:

全球70%以上的高端HDI新增产能落子中国大陆。

在高频高速板、封装基板等关键领域,本土供应链良率与交付能力快速逼近国际一线水平。

受地缘政治影响,欧美客户虽推行“China+1”策略,但在高复杂度、高可靠性PCB上,仍高度依赖中国成熟产线,东南亚等地短期内难以复制完整的材料、设备与工程师生态。

换句话说,中国PCB产业正从“世界工厂”迈向“全球技术节点”。

这种转变,让高端PCB不再只是成本中心,而可能成为全球科技供应链中的战略支点。

为什么现在值得关注?回到当前市场环境:成交放量但主线不明,资金在寻找“有业绩支撑的成长确定性”。

PCB恰好满足这一条件:

需求端:AI服务器建设周期至少延续至2027年,L3级智能驾驶加速落地,双重引擎驱动。

供给端:高端产能稀缺,扩产周期长达12–18个月,短期可能难以被复制。

估值端:经历调整后,叠加业绩释放,以Wind一致预期口径板块整体处于平均线附近(最近5年)。

当市场从喧嚣回归理性,真正的价值可能藏在那些不可或缺却少被谈论的环节里。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~