债务逾期后,最扎心的莫过于:辛辛苦苦攒钱想还本金,一查流水全被划走,罚息违约金扣光,本金一分没少,逾期天数还在涨!90%的负债人都踩过这个坑,今天把逾期扣款真相、避坑技巧、解绑步骤一次性说透,照着做就能守住钱袋子!

一、逾期扣款真相曝光:先扣罚息再扣本金,你的钱全被“吞”了!

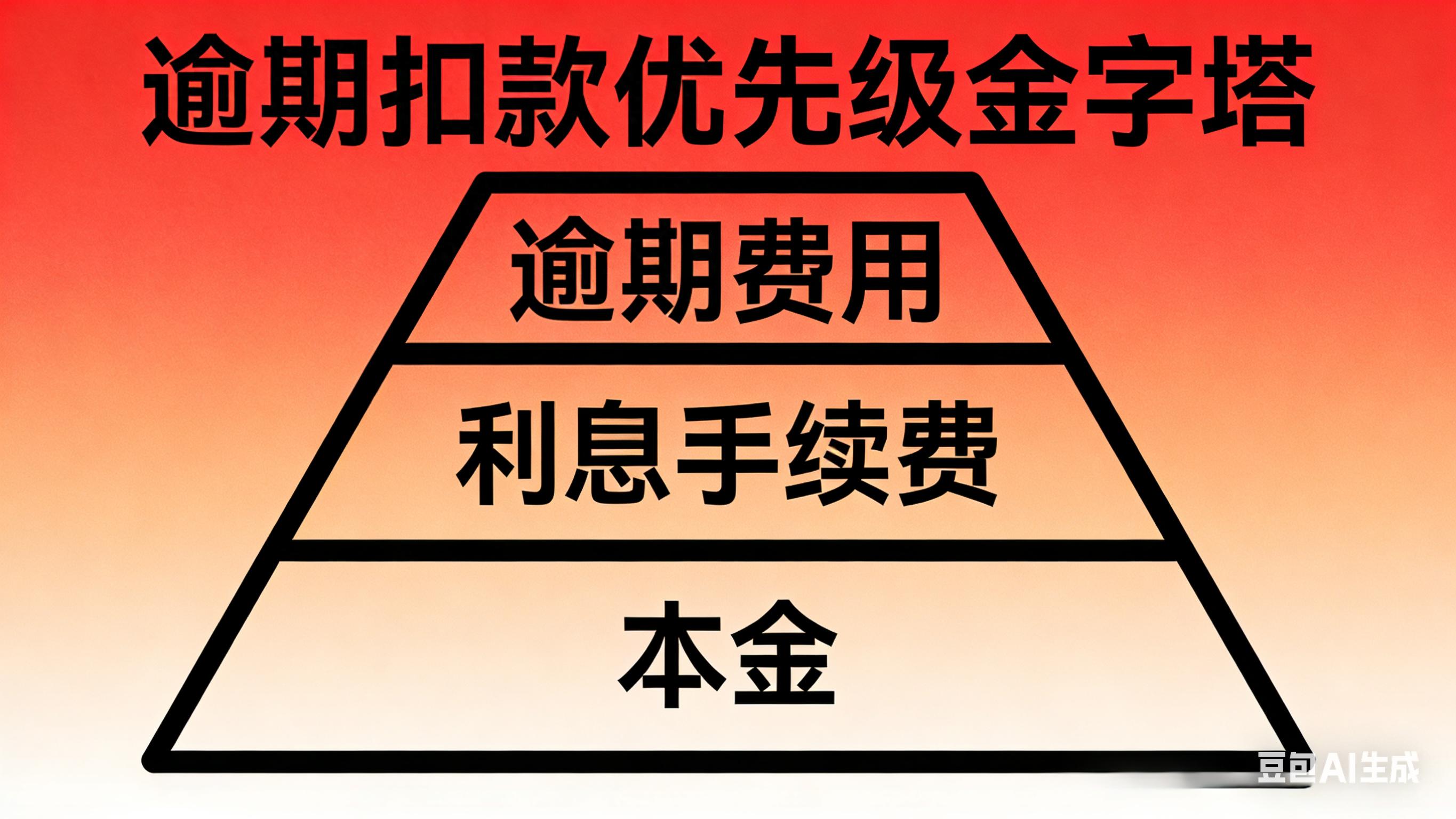

很多人以为存钱就能还本金,实则大错特错!银行和平台扣款有固定优先级,每一笔钱都有明确去向,看完你就知道钱去哪了:

1. 第一顺位:逾期“费用类”(最吞钱)

这是扣款的核心大头,只要逾期就会产生,包括:按日计算的逾期罚息、按月收取的违约金、循环利息、滞纳金、逾期手续费等。哪怕只存几百块,大概率会被这部分全额吃掉,本金丝毫未动,逾期越久扣得越多!

2. 第二顺位:当期“利息/手续费”

扣完逾期费用后,剩余资金才会抵扣当期账单利息、分期手续费、最低还款额利息等。看似金额不大,但叠加罚息后,还款压力只会越来越大,根本碰不到本金!

3. 第三顺位:欠款本金(最后才轮到)

只有扣完上述所有费用,剩下的钱才会冲抵贷款或信用卡本金。这就是为什么很多人还了好几次钱,欠款总额却没降多少——钱全被利息和罚息“吃”了!

二、逾期扣款3大雷区,踩中一个钱就白还!

除了扣款顺序坑,这3个隐形雷区更致命,稍不注意就会越陷越深:

1. 零散还款=白还,别再盲目存钱!

只还几十、几百的零散金额,基本全被罚息利息抵扣,本金毫无变化,逾期记录还会持续更新。与其乱还,不如先理清欠款结构,要么一次性结清,要么和机构协商好方案再按约定还款!

2. 绑定卡里别留钱,自动扣款防不胜防

只要签过自动还款或代扣协议,逾期后银行/平台有权依法划扣绑定卡资金,哪怕是他行卡,有授权也可能被扣款。不想被乱扣,第一步必须解绑银行卡,别在绑定卡里留大额资金!

3. 警惕催收私转款,只认官方渠道!

第三方催收常以“先还部分就能解冻、不上征信”为由,让你转个人账户、微信或支付宝,全是骗局!正规还款只认银行官方APP、对公账户,所有还款务必保留截图、流水,防止机构不认账!

三、3步解绑银行卡,彻底杜绝自动扣款!

不想再被莫名扣款,按这个顺序操作,成功率100%,再也不怕钱被乱划:

第一步:源头止损,关闭欠款APP自动还款

先在欠款机构APP操作,从根源停扣。信用卡用户:我的→信用卡→自动还款设置→关闭自动还款,解绑扣款卡;贷款用户:我的贷款→还款计划→自动扣款→关闭代扣,务必看到“自动还款已关闭”提示!

第二步:双重保障,取消代扣授权

在银行卡APP:我的→安全中心→支付设置→代扣签约,找到对应机构取消授权;同时在支付宝(我的→设置→支付设置→免密支付)、微信(我→服务→右上角“…”→扣费服务),关闭所有逾期相关自动扣款,双重防护更安心!

第三步:终极手段,挂失补卡

若提示“有在途业务无法解绑”,直接去银行柜台或手机银行挂失原卡,补发新卡。卡号变更后,原有代扣协议自动失效,这是最彻底的解绑方式,适合被频繁扣款的用户!

四、逾期后正确做法:主动协商+留证维权,轻松上岸

解绑后别放任不管,主动联系银行官方客服,说明经济困难,申请停息挂账、分期还款或减免罚息,务必拿到书面/系统可查协议,别信口头承诺!同时保存好通话录音、APP截图、还款流水,遇到违规扣款、暴力催收,直接向银保监会投诉维权!

债务逾期不可怕,踩坑才会越陷越深!记住:逾期扣款先扣罚息,解绑按步骤来,还款只认官方渠道,守住钱袋子,慢慢就能走出债务困境!

#债务逾期 #银行卡解绑 #逾期避坑 #负债上岸 #金融科普