出品:山西晚报·刻度财经

极米能否在车载投影、海外高端市场等增量领域取得实质性突破,并有效改善财务健康状况,将决定这家“中国投影第一股”能否重新赢得市场信心。

极米科技2025年三季度报揭示了公司在转型期的艰难处境。前三季度,极米实现营收23.27亿元,同比仅微增1.99%,增长动能显著不足。

尽管极米前三季度归母净利润7965.01万元、扣非归母净利润6112.95万元实现扭亏,但这一成绩离不开1852万元非经常性损益,且经营活动现金流量净额为-5.07亿元,呈现“账面盈利、现金承压”的反差。

图源:极米科技2025年三季度报告

三季度末存货规模同比增长24.7%至11.58亿元,叠加投影销量增长乏力,存货跌价风险持续暴露;短期借款激增至6.88亿元,短期偿债压力陡增;应收账款达2.22亿元,大量利润停留在账面,资金周转效率低下。

公司核心困境进一步加剧,业务结构单一的问题仍未改善,投影整机占营收比例超八成,车载投影等新业务营收占比不足8%,远未形成第二增长曲线。

行业层面,价格战挤压盈利空间,大屏电视技术进步与价格下探分流需求,海外市场又面临国内品牌集中出海的竞争冲击。

此外,《刻度财经》发现创始团队与大股东集中减持、研发投入增速放缓等问题,进一步弱化了市场信心,极米正陷入业务增长、财务健康与市场信任的多重困局。

01

单一依赖积弊爆发,新业务难破“小众陷阱”

极米科技正为其长期“单条腿走路”的业务结构付出代价。自成立以来,投影整机一直是其营收的绝对主力,2022至2024年间,该业务占整体收入的比例始终超过八成。

图源:极米科技2025年招股书

在行业高速增长期,这一聚焦策略曾帮助公司快速抢占市场;然而当市场需求放缓、行业竞争加剧,结构单一的脆弱性便暴露无遗。2025年三季度财报显示,核心业务增速放缓和新兴业务支撑乏力,已成为制约公司发展的首要瓶颈。

投影业务的困境直接体现在价格战与市场分化上。招股书数据显示,2022至2024年间,极米三大主力产品线均价持续走低:长焦投影从3400元降至2700元,短焦投影从1.54万元大幅下滑至6600元,创新类投影亦从4500元降至3900元。

图源:极米科技2025年招股书

市场结构也呈现出“内外失衡”的局面。2022至2024年,极米在国内市场的营收从34.3亿元逐年下滑至23.13亿元。尽管同期境外收入从7.9亿元增至10.86亿元,但其带来的2.96亿元增量远不能弥补国内的萎缩缺口,导致公司总营收在2023年、2024年连续负增长。

2025年前三季度,极米总营收为23.27亿元,同比仅微增1.99%,增长离不开海外市场。然而海外竞争正日趋激烈。

这一背景下,2025年上半年极米境外收入已同比下滑10.94%,海外增长能否持续已成疑问。

为摆脱对单一业务的依赖,极米自2024年起将车载投影、吸顶投影等创新方向提升至战略层级。但截至目前,新业务尚未走出“小众探索”阶段,远未形成公司期待的第二增长曲线。

图源:极米科技2025年招股书

2022年至2025年上半年,涵盖车载与吸顶投影的创新业务收入分别为1.61亿元、1.91亿元、1.22亿元和1.16亿元,占总营收比例始终低于8%,尚未达到支撑性业务的规模门槛。

作为创新重点的车载投影,更面临“体量有限、回款缓慢”的双重挑战。极米在2024年组建车载事业部,目前已获得8个车型定点,覆盖问界M9等车型,并于2025年上半年实现批量交付。

然而,汽车行业普遍较长的账期显著加剧了公司现金流压力。2025年前三季度,极米经营活动现金流量净额为-5.07亿元。

图源:极米科技2025年三季度报告

更关键的是,在日渐拥挤的车载投影赛道,极米面临强劲对手。光峰科技凭借在激光显示领域的技术先发优势,已累计获得超过10个车载定点项目。若极米无法在技术上实现关键突破,其车载业务或将长期处于被动跟随的位置。

02

现金流恶化,股东信心缺失

极米科技在2025年三季度财报中看似实现了扭亏为盈,归母净利润7965.01万元,较去年同期亏损转为正值,但表面的盈利难掩其背后持续恶化的财务结构与流动性压力。经营性现金流、应收账款与短期负债三重风险相互交织,已对企业经营的安全性构成实质威胁。

盈利质量是首要疑点。尽管净利润转正,公司经营活动产生的现金流量净额却录得-5.07亿元。现金流结构揭示出“收少付多”的窘境,销售商品收到的现金同比下滑4.64%,而购买商品、接受劳务支付的现金却同比上升约20%。

此外,净利润的回升很大程度上依赖于低基数效应与非经常性收益。2025年前三季度,公司非经常性损益达1852万元,若剔除政府补助与金融资产公允价值变动等临时性收益,扣非净利润仅为6112.95万元,盈利的可持续性存疑。

图源:极米科技2025年三季度报告

在资产结构方面,应收账款与存货的“双高”问题进一步加剧了资金周转压力。截至三季度末,应收账款规模达2.22亿元,显示大量利润仍停留在账面上。

存货规模也同比增长24.7%至11.58亿元,主要为应对策略备货的投影整机与车载零部件。然而在投影销量增长乏力背景下,存货跌价风险已开始显现,前三季度资产减值损失达1.44亿元,资产流动性明显放缓。

更严峻的是短期债务的迅速累积。截至三季度末,公司短期借款达6.88亿元,较2024年末激增166.7%,而长期负债几乎为零。若未来营收增长不及预期,公司可能面临“现金流无法覆盖到期债务”的流动性危机。

图源:极米科技2025年三季度报告

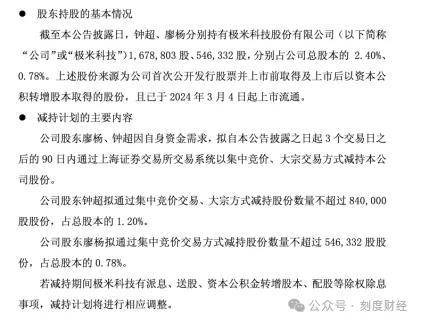

与财务压力同步浮现的,是来自股东与核心团队的信心流失。2025年以来,极米接连出现创始团队与大股东的集中减持,形成负面信号共振。公司联合创始人廖杨在10月公告中将减持所持0.78%股份并彻底退出股东行列;CTO、创始人之一钟超也计划减持1.2%,完成后持股比例将减半。

图源:极米科技公告

大股东层面,根据公开报道,百度系相关实体在2022至2024年间已累计减持6次,套现总额达9.15亿元;员工持股平台“成都开心米花”也于今年2月以七折价格出售约198万股,套现2.02亿元。一系列“内部人减持”行为加剧了市场对极米长期价值的担忧。

资本信任的瓦解直接反映在股价与市值上。截至2025年11月17日收盘,极米股价较高点下跌超过八成,总市值仅余80.84亿元,较历史峰值蒸发逾300亿元。

市值的持续缩水也进一步限制了公司的融资能力。极米已于2025年9月向港交所递交上市申请,计划融资1亿美元用于海外拓展与补充流动资金。

图源:极米科技港股招股书

然而在现金流紧张、股东减持与新业务进展有限的多重压力之下,叠加港股对科技企业估值普遍低于A股的市场环境,若此次IPO估值不及预期或融资规模缩水,极米可能陷入新的困境。

03

价格战与跨界替代的双重围剿

极米科技正面临行业结构性转变带来的双重压力。智能投影市场已从快速成长期转入存量竞争阶段,“低价化”与“大屏替代”两大趋势正在重塑行业格局,持续挤压着以中高端定位起家的极米原有的市场空间。

行业价格战的激烈程度从数据中清晰可见。根据洛图科技报告,2024年中国智能投影市场1000元以下产品的销量占比已攀升至54%,较上年提升4.3个百分点。

为应对这一趋势,极米不得不调整产品策略,推出Play6e等定价在1500-2500元区间的入门机型。这也导致了公司陷入“量增额减”的局面,“以价换量”策略正在侵蚀其利润根基。

市场份额的变化同样不容乐观。极米的领先优势在缩小,更值得关注的是,随着国内品牌集体出海,海外市场的盈利空间也在收窄。

另一方面,大屏电视的技术进步与价格下探正在削弱投影产品的核心优势。这些电视在亮度、清晰度和使用寿命等关键指标上,均优于同价位投影产品。

洛图科技数据显示,2024年中国智能投影销售额同比下降3.5%,而根据奥维睿沃统计数据,2025年上半年,75英寸及以上电视产品出货量同比增长18.7%,表明投影的“大屏替代”定位正面临严峻挑战。

新兴品类的崛起进一步分流了市场需求。激光电视在亮度上已接近传统电视的观看体验;AR眼镜则凭借其便携性,对投影的移动使用场景形成补充性替代。

在这一行业关键转型期,极米的研发投入却出现了收缩。2024年,公司研发支出为3.68亿元,同比下降3.57%;2025年前三季度研发投入2.96亿元,同比增速2.95%。

图源:极米科技2025年三季度报告

研发团队稳定性问题也逐渐浮现。2024年,极米研发人员减少至606人,人员结构的变化,可能影响公司的技术迭代效率。

图源:极米科技2024年年度报告

这些挑战相互关联,构成了一个复杂的困局。业务结构单一使其难以应对行业转变,价格战与跨界替代导致营收下滑,进而引发财务压力与人才流失,最终弱化技术竞争力与市场地位。

破解这一循环,极米需要在业务上聚焦核心,优化产品结构并推动新业务规模化;在财务上改善现金流,降低对短期债务的依赖;在组织上稳定团队,重建技术创新体系。未来1-2年,极米能否在车载投影、海外高端市场等增量领域取得实质性突破,并有效改善财务健康状况,将决定这家“中国投影第一股”能否重新赢得市场信心。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经