刚看到上海挚达再次更新了向香港交易所IPO的文件,如我预料的,这是一家很有实力的“细分小龙头”——按往绩记录期间(2022年、2023年、2024年及2025年前三个月)家用电动汽车充电桩的销量计,挚达科技是全球最大的电动汽车家庭充电解决方案提供商,全球市场份额约9.0%,中国市场份额约13.6%。按销售额计,在全球排名第四,市场份额约5.7%,在中国排名第一,市场份额10.3%。

而且,设备、安装、软件、运营、新技术(充电机器人)等等都有涉及,很全面。

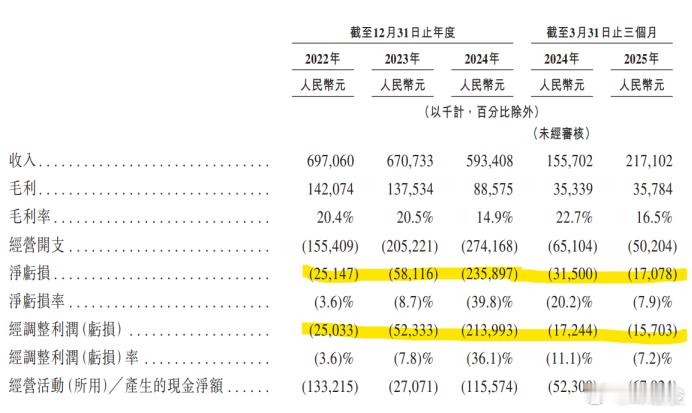

没想到的是,盈利情况很不好:2022年、2023年及2024年的亏损分别为人民币25.1百 万元、人民币58.1百万元及人民币235.9百万元(2.35亿)。截至2024年及2025年3月31日止三个 月,我们的亏损分别为人民币31.5百万元及人民币17.1百万元。

净亏损率接近40%.

现金流也有点困难,虽然有一亿多现金及等价物,但是截至2022年、2023年及2024年12月31日以及2025年3月31日,流动负债项下借款人民币253.3百万元、人民币274.3百万元、人民币390.3百万元及人民币450.6百万元。

借款达到4.5亿。