很多朋友来问我:“潇潇,我给银行打电话想协商,客服跟我说没有停息挂账这个业务,我不知道该怎么办了。”

我告诉你,这不是你的问题,是套路。

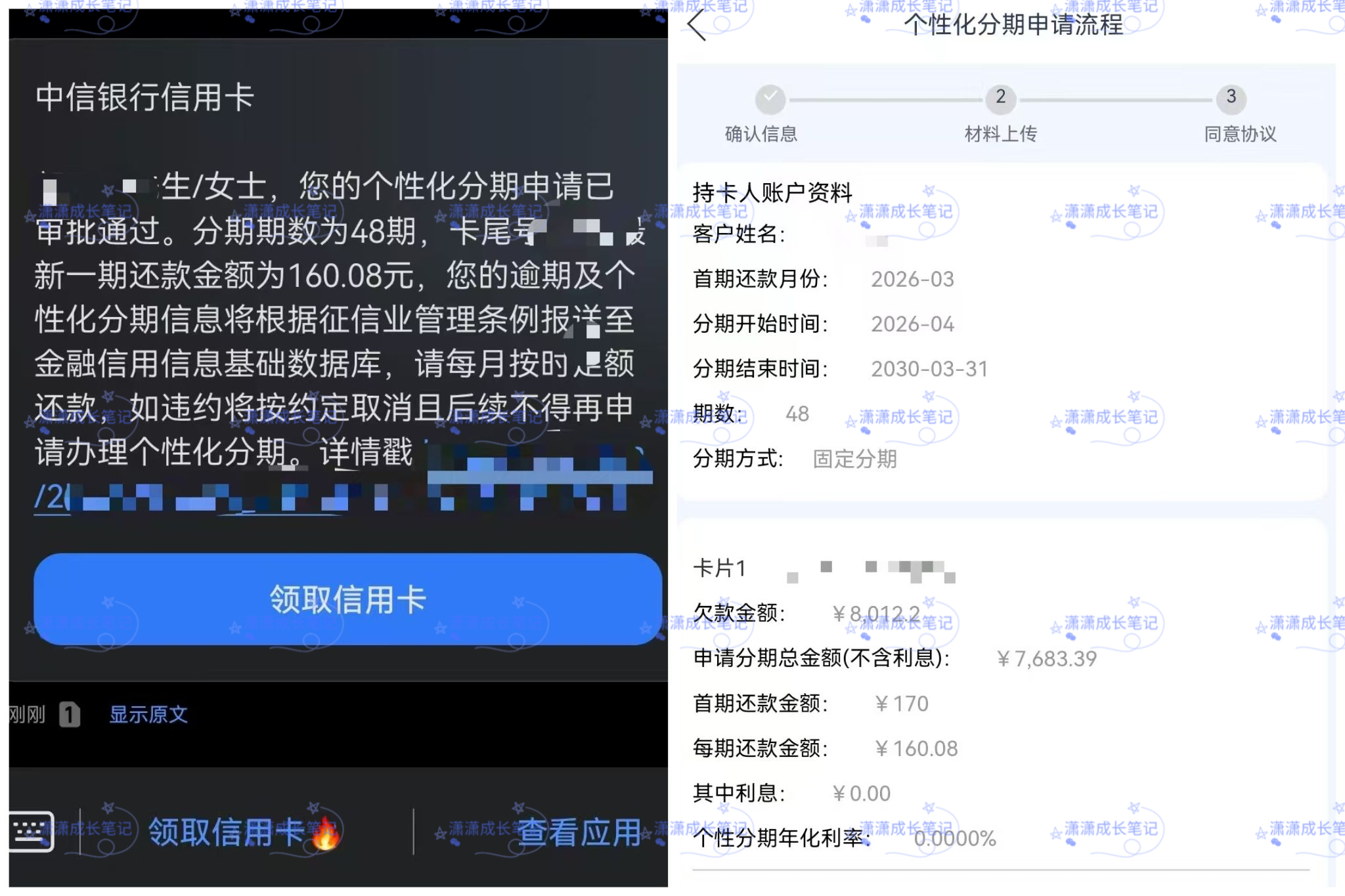

你上来就说“停息挂账”,人家一句“没这业务”就把你堵回去了,你还真没法反驳。因为官方本来就没有这个说法,真正的叫法是“个性化分期还款”。所以第一步,叫法要对。

还有一个误区,很多人以为态度好就行,天天打电话去哭穷,没用的。

平台不是慈善机构,他们要的不是你的态度,是你的诚意和可行性。

你需要证明你是“想还但暂时还不上”,而不是“就是不想还”。

怎么证明?嘴说没用,得有材料。

协商之前,可以先把三样东西准备好:

第一,证明困难的材料,比如失业证明、诊断书、困难证明;

第二,征信报告,体现确实多家负债;

第三,收入证明或流水,证明你还有分期还款的能力,不是彻底躺平。材料备齐了,再协商。

电话接通后,不用和客服说太多,他们没有权限。直接说:“我已经准备好困难证明材料,需要跟贵行的协商部门沟通还款方案,请转接。”如果他说没这个部门,就让他记录诉求,要求24小时内专人回电,态度要硬。

等到协商专员联系你,别等他问你怎么想的,你主动说:“我因为XX原因逾期了,这是我的困难证明和收入流水,我现在每月只能拿出XXX元,希望申请个性化分期,分XX期还清本金。”把话说死,这是你能拿出的唯一方案。

对方如果说没这个政策,你就说:“根据《商业银行信用卡业务监督管理办法》第70条,持卡人有还款意愿但还款能力不足时,银行可以协商个性化分期。”如果他说材料不够,你就反问:“那你们认定困难的标准是什么?我去补材料。”把问题踢回去。

还有关键的一步:对方松口了,不要高兴太早,要书面确认。“麻烦把咱们达成的方案——分期期数、减免金额、还款日,用短信或邮件发我,我这边也保留录音,咱们都有个保障。”

口头承诺不算数的,多少人吃过这个亏。全程一定记得录音,不用告诉他们,但自己要留着。万一后面扯皮,这就是证据。

我们协商不是去求施舍,是去谈生意。

平台想收回本金,你想要喘息空间,找到那个平衡点就成了。你越是跪着求,越没戏。你把材料备齐了、法条背熟了、方案想好了再去谈,底气完全不一样。

我当年就是按这个路子来的,一家一家谈下来的,方法对了,就能谈成!如果你也在协商中遇到卡壳的地方,随时来问我。