挂牌市场

核心数据速览

供应规模:新增挂牌地块10幅,总供应面积约22.41万平方米,环比增长44.99%,同比下跌61.45%。

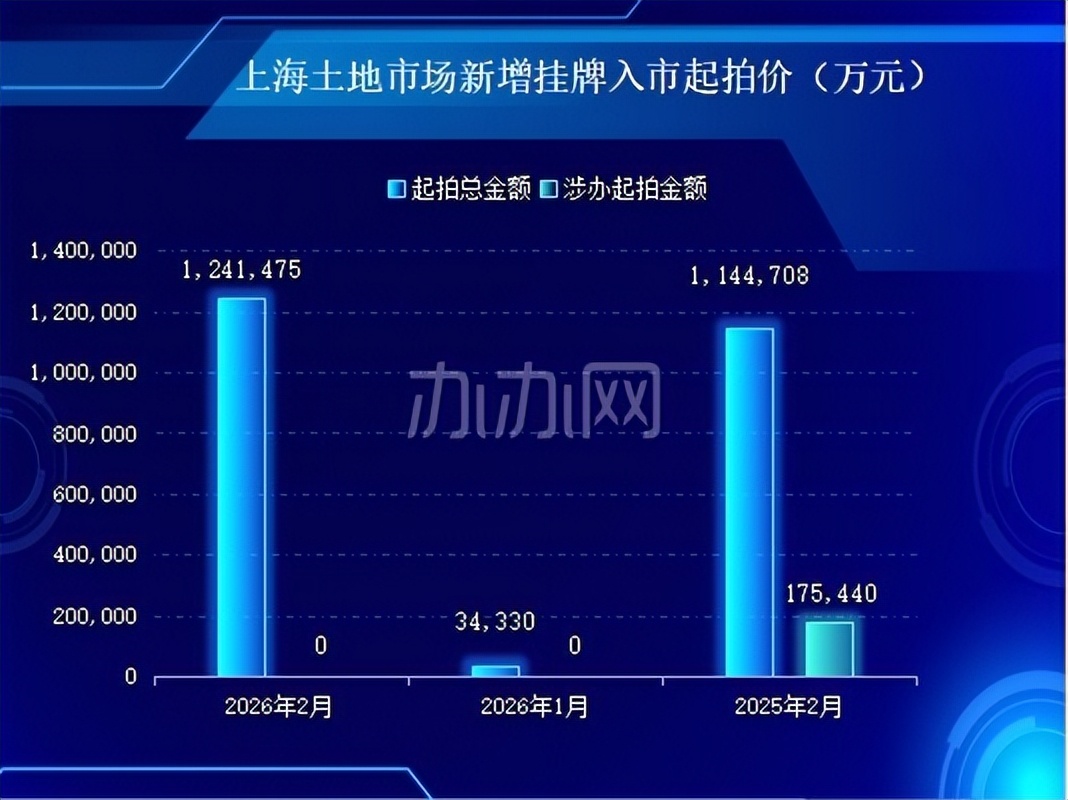

起拍总价:2月份土地挂牌总价为124.15亿元,环比暴增3,516.30%,同比增长8.45%。

用地结构:以居住用地和工业用地为主,无办公用地挂牌。

市场趋势解读:

2026年2月上海土地挂牌市场呈现总量环比回升、同比回落、起拍总价走高、用地结构向居住倾斜的趋势:当月供应以优质宅地为绝对主力,核心区地块拉高整体地价,总起拍金额同比小幅上涨;而涉办用地继续零供应,商办新增挂牌处于空窗状态,整体供地延续“保住宅、控商办”导向,短期利好存量办公物业去化与市场稳定。

成交市场:

核心数据速览

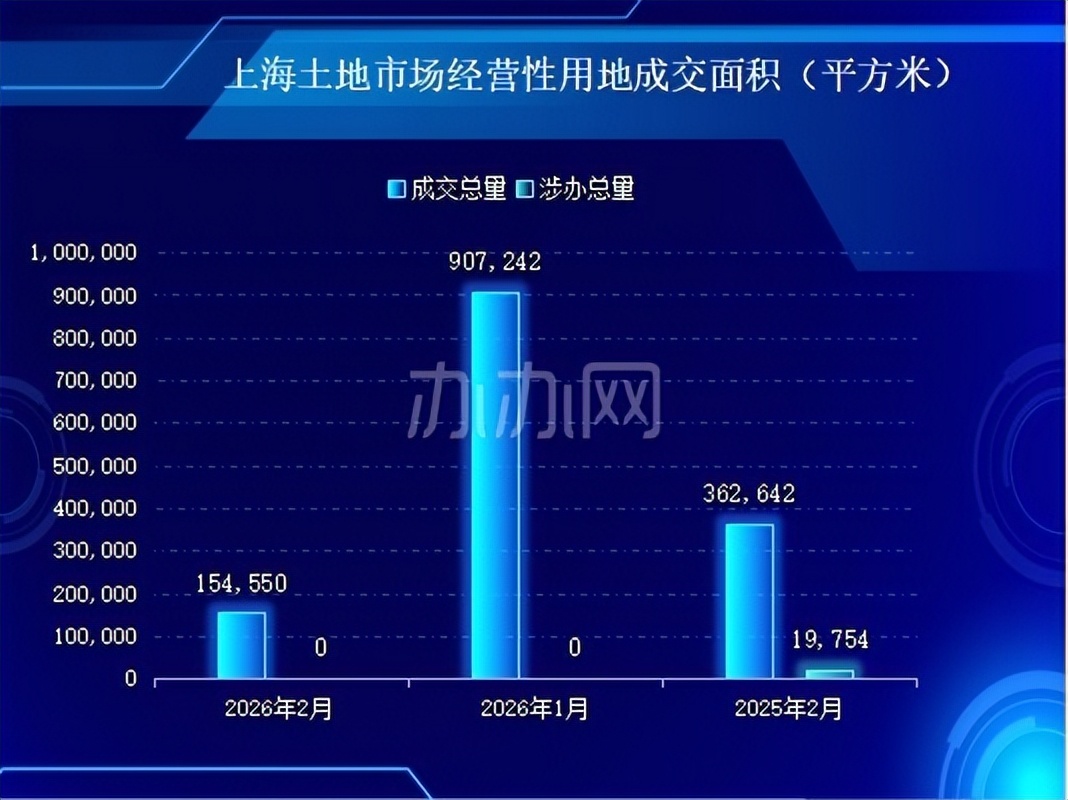

成交规模:6幅经营性用地成交,总面积近15.46万平方米,环比下滑82.96%,同比下滑57.38%。

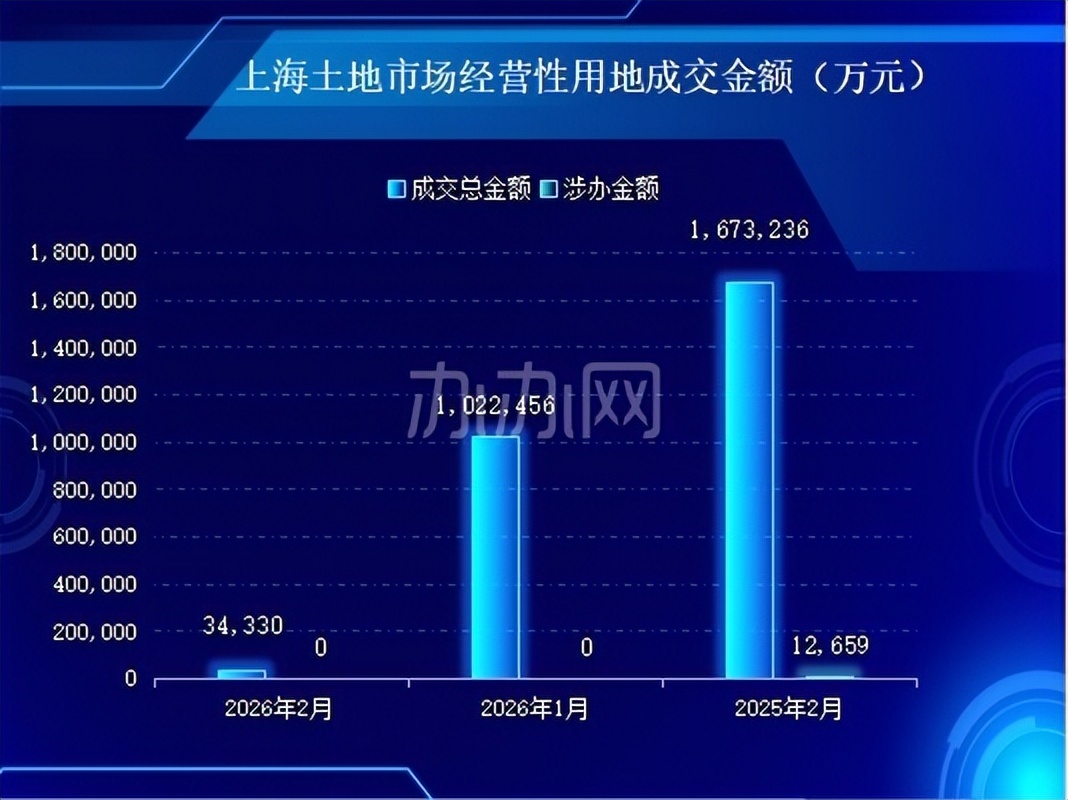

成交金额:总金额约3.43亿元,环比下滑96.64%,同比下滑97.95%。

用地结构:以工业用地、科研用地和商业用地为主,办公用地依然零成交。

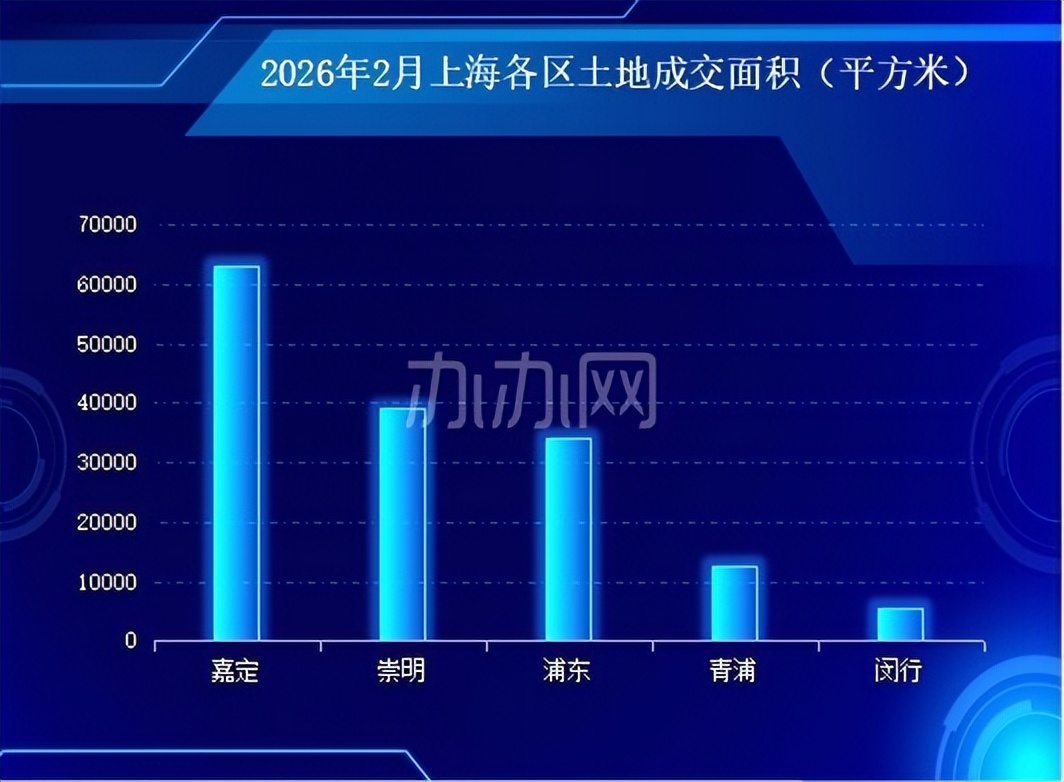

区域表现:嘉定以单幅地块成交6.31万平方米成市场主力,而崇明则以单幅地块贡献1.07亿元,登顶成交金额榜首。

市场亮点解析:

2026年2月上海土地市场成交规模明显回落,全市土地成交总面积15.46万平方米,仅为1月的约17%、去年同期的42.6%;成交总金额3.43亿元,环比、同比均大幅下滑,市场整体处于低位成交区间。

从用地结构来看,本月成交以工业、科研、商业用地为主,无纯居住用地成交,涉办用地成交连续封零,延续去年11月份以来商办用地“零供应、零成交”的态势。整体来看,2月份上海土地成交呈现量价齐跌、以产业及配套用地托底、商办市场持续空窗的特征,短期内办公市场新增供给压力降低,更利于存量写字楼去化。

市场综述

2026年2月上海土地市场呈现“挂牌回暖、成交降温、结构分化、商办空窗”的整体格局。挂牌端优质宅地集中入市,总量环比回升、总价走高;成交端受春节及供地节奏影响,量价大幅回落,以产业及配套用地为主。

短期来看办公市场新增供给压力有望降低,有利于存量写字楼去化与市场稳定。