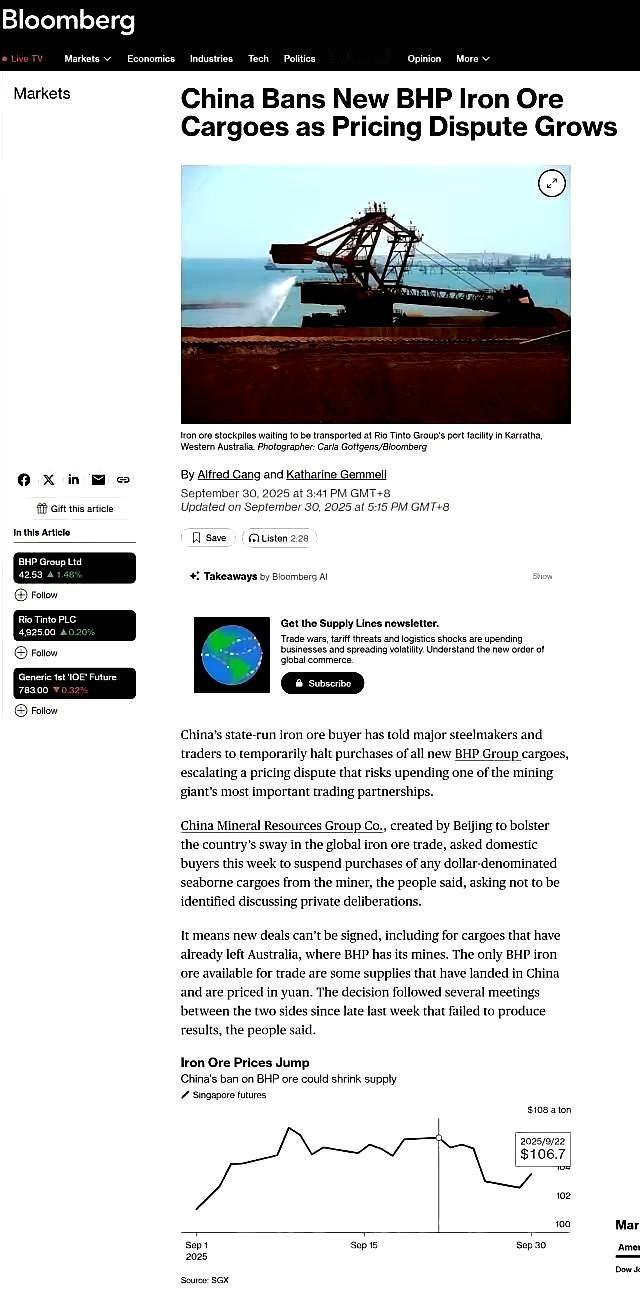

原以为必和必拓会多坚持几天,没想到这么快就怂了。 事情的起点很普通:钢厂买矿,矿山卖矿,但这一次,买家不干了。 2025年9月底,中国国内铁矿石采购方忽然宣布:凡是必须和必拓以美元计价的铁矿石,一律暂停采购,包括已经在海上运输、在港口待卸的货物也要停收。 几天后,必和必拓被迫妥协,新报价中现货交易改成人民币结算。 这个转折看似仓促,实则是多年布局的集中爆发。 以前铁矿石市场常年是三大矿业公司叫板全球,中国作为需求最大方,却长期处在弱势地位。 矿山定价、定货、结算大部分都掌握在卖方手里。 价格高涨时,中国钢企成本腰斩,汇率波动时,中国进口方承担损失,这也导致买家虽大,却没有话语权。 2022年,中国成立了中国矿产资源集团,把分散的买家力量集中起来,形成统一采购合力。 从那时起,中国就开始试图改变自己在交易中被动的角色。 同时,中国在非洲、南美展开矿业投资或合作,意在建立备用矿源。 几内亚、西芒杜矿区就被列为重点,一旦投入产能,就能替代部分澳矿的作用。 到了2025年,中国买家终于拿出杀手锏:结算权。 美元长期作为全球大宗商品结算货币,对进口国有天然优势。 但这一次,中方直接说:除非用人民币结算、不再沿用旧的美元单,否则不再买矿。 这一口气扔出来,震惊全球矿业界。 必和必拓当下压力巨大:中国市场占它出口铁矿石的大头,若失去这一盘,销量和现金流都要受伤。 几番交涉无果后,对方选择让步,现货交易报价款项一夜之间改成人民币。 这一举措不是短时的“要价”,是中国为争夺规则话语权迈出的显著一步。 这件事情的本质,是权力游戏,不是矿石换钱那么简单。 这一次中国用“钱”捂住了“规则”的咽喉。过往卖方掌控着定价权,用美元做交易的话术工具对外输出规则;买方只能被规则绑架。 现在中国倒过来,先从结算方式切入,逼着卖方妥协。 用人民币结算,意味着美元在这笔交易里的支配地位被削弱,意味着卖方要承担汇率风险或在中国市场里接受人民币头寸的变动。 那些还没看清楚的人可能觉得,这不过是一次贸易谈判。 但这一步走稳了,背后是整个大宗商品、资源交易秩序的微妙动摇。 铁矿石只是开端,矿石行业的定价工具、结算体系、信用体系都可能朝多元、可控、买方主导的方向演变。 卖方不再能坐稳“定价机关”位置;买家若有能力,也会争夺规则制定权。 在这个过程中,中国争夺的是未来几十年产业链的命脉控制权,不是单笔交易里的利润高低。 这件事是中国资源外交和产业安全战略里的关键棋子。它的成功与否,不在于这一次能否压下必和必拓的价格,而在于能否让市场普遍接受“人民币交易和买方定价”的范式。 这一轮对弈里,中国用的是耐心和制度设计,不是猛冲。 它先在内部建立集中采购,再在外部布局备用矿源,然后在关键节点撂下“人民币结算”的底线。 未来澳方继续抗拒,那中国更有资本选择替代:既能不买,又能让市场看清楚“拒绝我的代价”。 卖方的忍耐力不比买方强,因为一旦失去市场池,流动性与信誉都受影响。 有的人以为这是“妥协”,其实更多是买方开出的新规则——你想卖给中国,就得遵守中国制定的结算规则。 未来谁能握住规则谁就站在高位。在百年未有之大变局中,中国走出了一道新路径:从极度被动到规则参与者。 买矿不只是买便宜,还要买得有尊严,这道转折,值得被记住,也可能成为改变全球资源交易格局的起点。

评论列表