近年来,全球低利率环境延续,我国债市出现了罕见的长期牛市。2023年以来,10年期国债收益率从2.8%快速跌破2.0%,2025年1月6日一度跌破1.6%,下行速率仅次于2013年历史级行情。

2025年以来市场几经震荡,在2月、3月、7月屡现大幅调整。调整至今,市场观点已开始出现分歧:部分投资者视其为长牛中的技术性回调,而另一部分投资者则担忧极端配置行为后的趋势反转。关键问题由此浮现:当长端利率突破2%后,债市是否趋势性下行?抑或如海外经验那样步入长期震荡与阶段性反弹的新阶段?本文通过跨国比较,揭示低利率环境下长期利率的非线性运行规律,为理解当前我国债市变局提供历史参照。

跨国经验:长端利率下行规律

(一)长端利率下行路径的非对称性特征

历史数据显示,海外发达经济体长端利率下行过程存在显著的非对称性特征。以美国、英国、德国、意大利、日本、加拿大、西班牙等7个经济体为样本,其10年期国债收益率从首次跌破3%至首次跌破2%的耗时明显短于从首次跌破2%至首次跌破1%的耗时。

日本案例进一步佐证了这一规律:1998年亚洲金融危机期间,日本10年期国债收益率快速下行突破2%和1%,但在后续常态化周期中(2003—2010年),其收益率在1%~2%持续震荡达7年之久,与欧美国家趋同。这表明,2%不仅是技术性阈值,还是触发市场预期重构的“心理锚定点”(Gurkaynak和Wright,2012)。

(二)震荡期内利率反弹的触发机制

以美债收益率为例,总结震荡期内利率反弹的触发机制主要有三类。一是货币政策边际趋紧:如2013年5—9月及10—12月两次美债收益率反弹是由于市场对美联储逐步缩减资产购买规模的预期升温;2015年后的4次反弹均对应加息预期走强。二是经济数据超预期改善:2011年9—10月反弹由美国经济超预期复苏驱动。三是权益市场虹吸效应:2012年1—3月及2013年3月的反弹均与美股快速回升同步,显示出资产配置切换的直接影响(Koijen等,2017)。这些机制通过差异化组合在不同市场环境中发挥作用,共同塑造了长端利率下行过程中的波动。

(三)长端利率突破1%的必要条件

长期利率向“1%”这一关键水平下探时往往遭遇较强的阻力(Holston等,2017)。跨国比较研究发现,海外发达经济体国债市场长期利率有效跌破“1%”阈值的情况,通常需要特定类型的催化作用,如大规模的经济或金融危机爆发、政策利率触及或接近理论下限,以及外部重大冲击引发市场恐慌情绪等。

具体案例为:一是美国10年期国债收益率首次跌破1%发生在2020年新冠疫情全球大流行的背景下;日本10年期国债收益率跌破1%则直接受到1998年亚洲金融危机的冲击影响——这些经济与金融危机的爆发构成了加速利率突破下行的催化力量。二是美国、英国、日本、德国、法国等主要发达经济体的10年期国债收益率有效跌破1%的历史时期,均发生在本国政策利率已降至或接近零利率时期。这表明,政策利率经历显著下行并触及极低水平,通常是长端利率下行突破1%的必要条件之一。三是金融市场自身出现剧烈震荡事件。例如,英国10年期国债收益率显著跌破1%发生在2016年英国“退欧”公投结果公布后,英国乃至全球金融市场出现剧烈波动的背景下。

形成机制:三重约束的联合作用

(一)政策利率下限约束

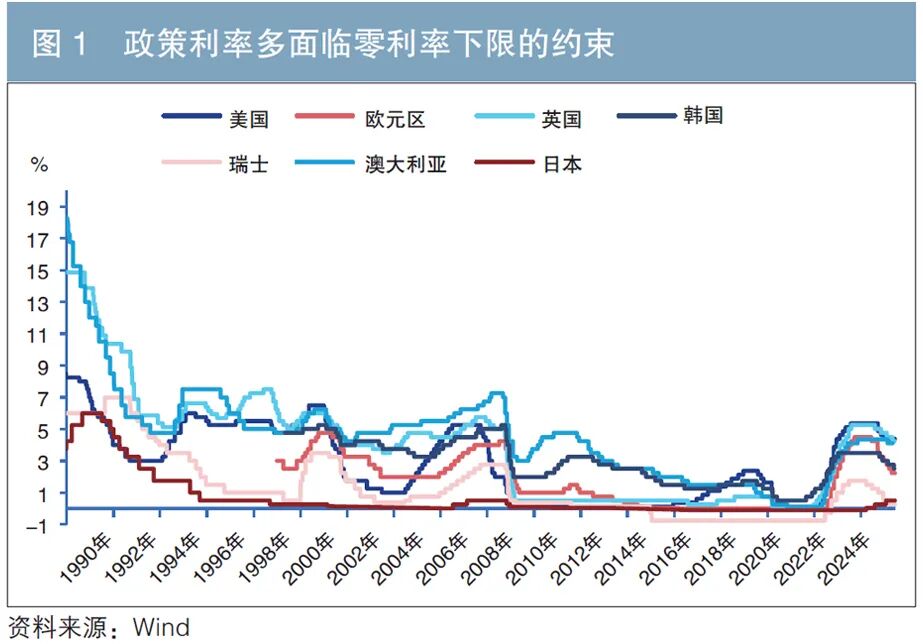

政策利率在多数国家的货币政策实践中面临“零利率下限”约束。这一约束源于名义利率的物理极限:由于现金持有成本接近零,市场通常不会接受低于零的存款利率。尽管部分央行(如日本央行、欧洲央行)在21世纪10年代尝试实施负利率政策,但其应用范围和时间均受严格限制,反映出央行对负利率负面影响的系统性规避(见图1)。

负利率的实际约束表现在两方面。一是对银行盈利能力的冲击。实证研究表明,负利率政策会压缩银行净息差。国际清算银行2020年报告显示,欧元区银行在政策利率为-0.5%期间,银行净息差相较于零利率环境平均收窄37个基点(BP),导致小型银行净资产收益率(ROE)下降1.2个百分点;其核心制约在于银行难以将负利率完全传导至零售存款端。二是金融风险的积累。日本央行2016年评估报告指出,金融机构为抵消负利率冲击而产生增持高风险资产的行为,可能加剧期限错配风险。以丹麦为例,其2012—2014年负利率时期房地产价格上涨幅度达22.5%,显著高于欧元区同期均值。在此背景下,央行的货币政策操作会相对审慎。这导致负利率工具仍不具备普适性。例如,美联储始终避免采用负利率政策,美联储前主席耶伦也在2016年联邦公开市场委员会(FOMC)会议中明确表示“负利率不在政策工具箱中”。同时,部分国家央行还会在实施中引入阈值管控机制。例如,日本央行对政策利率设置-0.1%的下限,同时通过分层利率体系限制金融机构超额准备金的适用范围。

整体而言,政策利率突破零下限的理论尝试(如前瞻指引、量化宽松)在实践中仍面临约束。跨国比较研究发现,当政策利率低于0.5%时,央行对长端利率的传导效率衰减约40%。这表明政策利率下限不仅是技术性约束,更是影响货币政策传导的关键阈值。

(二)期限溢价的刚性掣肘

作为对长端利率的补偿,期限溢价掣肘了10年期国债收益率的进一步回落。期限溢价是对长端利率中隐含风险补偿的关键构成,源于投资者持有长期债券时承担的利率风险、通胀不确定性及流动性溢价,理论上应随经济环境和货币政策变化而调整。然而,在当前全球低利率背景下,期限溢价展现出显著的刚性特征,即它难以下降至更低水平,从而掣肘了长端国债收益率的进一步下行。这种刚性源于多方面的结构性因素,包括制度约束、市场预期的“滞后性”及金融市场的固有缺陷等。这使得长端利率在触及历史低位时,常因期限溢价的下限而反弹或徘徊不前。

期限溢价的刚性主要体现为,在宽松货币政策环境下,即便短端利率降至零或负值,长端利率中的期限溢价却难以无限压缩。这是因为投资者要求的最低风险补偿往往形成“心理阈值”。经验显示,2014年以来,主要发达经济体,如美国、德国、日本、英国、法国和澳大利亚的10—2年期限溢价平均值维持在0.3%~0.8%,表明期限溢价的刚性在全球范围内具有普遍性。其中,日本的这一均值为0.3%,其极低的水平反映了日本长期通缩和量化宽松政策的影响,但仍高于零,凸显了期限溢价的底部支撑效应。

期限溢价这一刚性束缚源于以下三方面因素。首先,政策传导机制中,中央银行通过前瞻指引压低短端利率,但长端利率的期限溢价部分受市场预期驱动,其调整过程符合适应性预期形成的特点,较为滞后。研究表明,在低通胀预期下,投资者要求更高的实际风险补偿,导致期限溢价降幅有限。其次,金融市场的结构性因素,如机构投资者的负债驱动投资(LDI)策略和银行资本监管要求,增加了长期债券的持有成本,使得期限溢价在0附近形成“硬约束”。例如,欧洲保险公司往往设定最低收益率目标,这强化了期限溢价的下限约束。最后,在全球市场联动和避险情绪下,如美国量化紧缩时期,期限溢价对波动率上升高度敏感,通常会随之抬升,阻碍长端利率稳定下行。研究表明,期限溢价可解释长端利率30%~40%的波动,其刚性在政策利率接近零时尤为显著。

(三)机构资产配置行为转变

当长期债券收益率跌破2%的关键水平时,受制于负债端的刚性成本(如寿险公司的预定利率或养老基金的收益目标),大型机构投资者通常被迫进行资产配置结构的系统性调整。调整的主要方式为增加风险资产配置比例或转向跨境投资以寻求更高收益。这两种行为的共同作用都将减弱其对国内长期债券的边际需求,从而减缓长端利率的下行速度。

以美国市场为例,在2008年至2015年间,10年期国债收益率持续下行。在此期间,为应对低收益环境,美国寿险机构显著降低了债券配置比重。美国寿险理事会的数据显示,寿险机构持有的债券资产占总资产比例从2008年的56.0%下降至2015年第四季度的49.4%,累计降幅达6.6个百分点。与此同时,其权益类资产的配置比例则从24.4%上升至30.9%,提升了6.5个百分点(见图2)。这种从债券向风险资产的转移行为符合Koijen和Yogo(2019)所描述的在无风险收益率无法覆盖负债成本时,机构投资者通过承担股权风险溢价来寻求补偿的策略逻辑。

与美国路径不同,日本的寿险机构在面临更长期、更深度的低利率环境时,选择了大规模增加海外资产配置。数据显示,日本寿险机构持有的海外证券占总资产的比例从2009年末的12.4%持续攀升至2024年末的26.5%。与之相对应的是,其对国内债券(尤其是超低收益率的日本国债)的配置比例同期显著缩减。

无论是增加本国风险资产配置,还是转向境外投资,当大型机构投资者的债券配置意愿因收益率跌破2%的关键阈值而发生逆转时,都会显著改变本国债市的需求函数形态。国际货币基金组织的研究指出,当机构投资者因负债成本压力而进行的资产配置转换规模达到其资产管理规模的5%以上时,通常会对本国长端利率产生显著的抑制作用。这种非线性的抑制效应,也使得2%水平成为长端利率下行路径上具有分水岭意义的阻力位。

启示:从海外经验到框架修正

(一)债市分析框架转变的经验

当10年期国债收益率下行至1%~2%时,利率定价体系经历结构性变革,传统分析框架面临失效风险。海外市场的历史经验揭示了三大演变趋势。

1.传统经济变量解释力衰减

通胀、基本面等驱动债市传统因素的影响有所弱化。第一,低通胀预期的自我强化和锚定机制削弱了通胀与利率的相关性。例如,日本自1999年实施零利率政策后,企业与工会薪资谈判的基准通胀预期被锚定在0.5%~1%。即使2022年全球通胀高企期间,日本核心居民消费价格指数(CPI)同比增速仍持续低于央行2%的目标水平。欧洲央行的研究也证实,当实际通胀持续低于目标(如连续6个季度)时,家庭部门的长期通胀预期会发生永久性下修,这使得利率对通胀变化的敏感度大幅下降。第二,菲利普斯曲线的平坦化也削弱了基本面与利率的关联性。全球化、技术进步和劳动力市场结构性变化共同降低了工资与物价对经济周期的敏感性,导致菲利普斯曲线呈现扁平化特征。平坦的曲线迫使央行在面对经济过热时更倾向于谨慎加息,这进一步导致长期国债收益率与实际经济增长率的同步降低。

2.金融机构的资产负债匹配压力已成为主导长期利率的关键结构性力量

以欧元区为例,2014年欧洲央行实施负利率政策后,保险公司和养老基金面临着长期负债端与极低资产端收益的尖锐矛盾,被迫持续增持超长期国债以覆盖久期缺口。这种行为产生了正反馈循环:配置需求受挤压→资产荒→资金涌入超长期限资产→长期收益率进一步下行。结果,利率水平对机构投资者配置行为的敏感性显著高于对传统宏观指标的反应。

3.央行的资产负债表操作已从流动性补充工具升级为利率管控的核心手段

以日本为例,日本央行买卖债券的行为成为日债长端利率偏离基本面定价的核心要素之一。日本央行购买日债对长端利率的影响分为流量效应和存量效应:流量效应是指央行在二级市场购买国债时对国债收益率的直接影响;存量效应是指中央银行持有大量国债,使得不同期限利率之间的风险分配变化,从而促使各种期限利率下降。存量效应往往比流量效应更具持续性;日本央行的定量评估表明,其量化质化宽松政策(QQE)的核心操作——大规模资产持有所产生的存量效应显著而持久。这意味着只要日本央行仍持有大量国债,该效应将持续存在。

(二)对我国债市投研框架修正的启示

2025年初以来,在政策预期与基本面信号的支撑下,境内资金行为的“再平衡”正在演绎。债市方面,理财产品赎回压力明显增加,债券基金降低了久期和杠杆水平;股市方面,投资者情绪边际回暖。需要警惕在2024年末10年期国债收益率跌破2%这一重要关口后,市场可能进入一段持续的震荡调整期。投资者应更多地从跨资产配置的视角综合权衡债券投资策略,而非简单地基于以往经验进行推断。

回顾前期市场表现,各类资产的配置行为已调整至相对极端的状态。但当前部分关键指标距离历史正常水平仍有差距,预示着“再平衡”进程在2025年或将持续演绎。在资产配置结构方面,截至2024年末,公募基金组合中债券资产的配置比例已升至股票资产配置比例的3.2倍,显著高于2020年末的2倍水平;同时混合型基金对股票资产的配置比例也由2020年12月的76%下滑至66%,处于历史相对低位。在相对估值层面,债市的期限溢价已远低于历史水平,且目前10年期国债收益率远低于高分红股票的股息率水平。这种显著的收益差意味着股债之间的配置价值“再平衡”或尚未完成。

展望未来,债市投研或需修正传统框架,弱化传统经济变量,关注金融机构资产负债匹配及央行资产负债表操作,重视股债再平衡等方面,以应对可能的长期震荡格局。