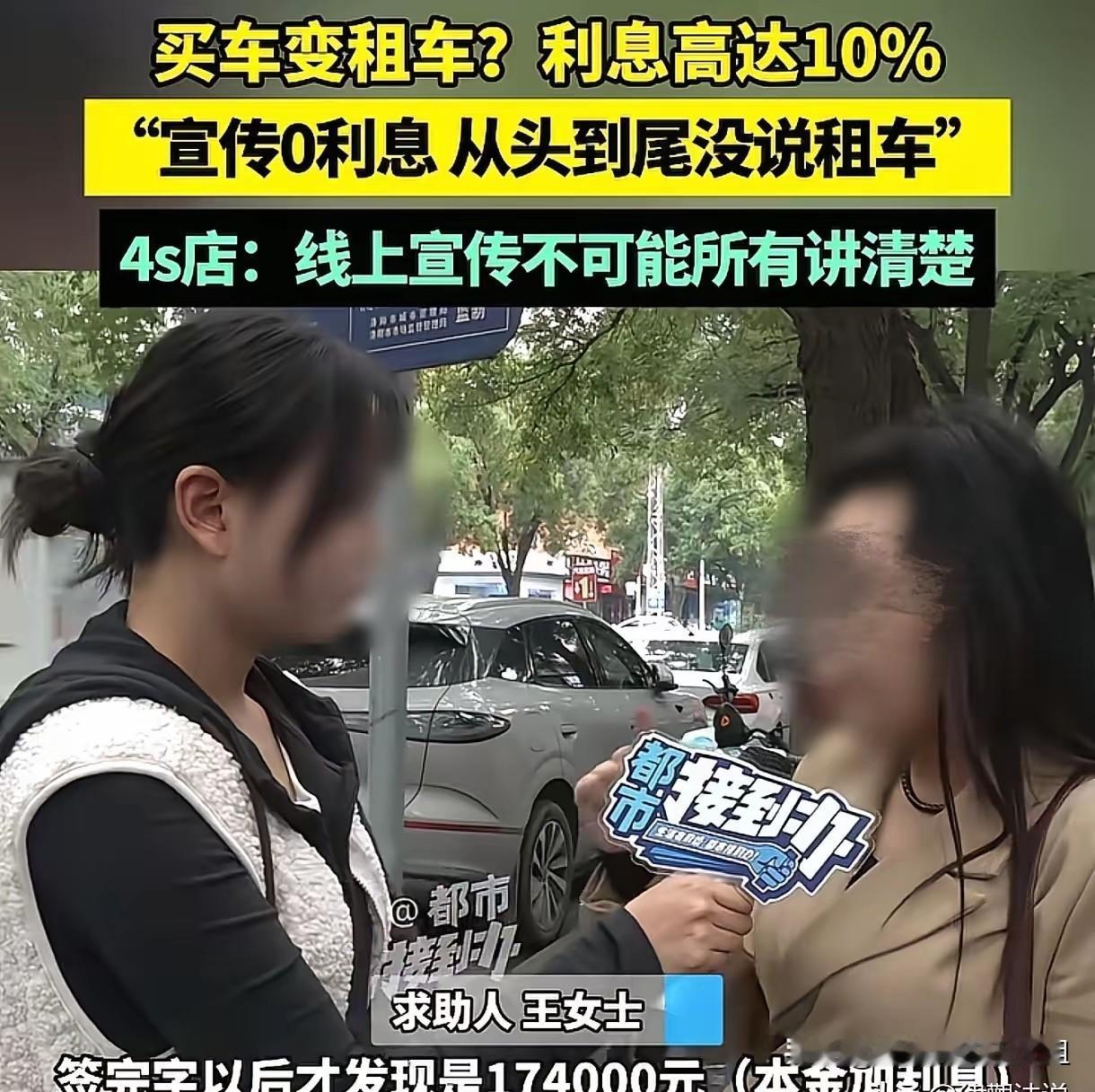

河南洛阳,女子带孩子去买车,跟4s店谈好,车辆总价138000元,不用首付,零利息。可女子孩子签完字后,这才发现他们以为的贷款买车变成了融资租赁,5年以内他们对车辆只有使用权,没有所有权,车子不是他们的,并且连本带息要还174000元,利息10%。女子觉得对方宣传的0息,纯粹是在诱导他们。销售经理却说:客户只有几千块钱,就想把车提走,他只要求0首付,月供4000以内,我是按照这个诉求来的。 这事儿听起来就让人憋气。明明奔着贷款买车去的,签完字才发现自己“被租车”了,车辆所有权压根不在自己手里,未来五年这车都只是“借”来用的。零利息的承诺成了泡影,总还款额比谈好的车价高出近四万块,销售经理那句“按照客户诉求来”的解释,在赤裸裸的数字面前显得特别苍白。 “零首付”像个诱人的鱼饵,背后挂着的可能是沉重的钩子。商家常玩的一种把戏就是“阴阳合同”:本来卖14万的车,他们可以做成一份16万的合同,让你以现金形式返还多出来的部分。等到还款时,你若拿不出返还的凭证,对方就会严格按照合同上的高价要求还款,让你有苦说不出。还有些情况下,商家会趁机抬高车辆本身售价,或者强制捆绑销售高额的全险,这些都会无形中增加购车人的实际支出。 融资租赁和传统的贷款买车,根本是两码事。简单说,通过正规银行贷款买车,车子从一开始就是你的,只是你欠银行钱。而融资租赁呢,在完全付清租金之前,车子所有权属于租赁公司,你只是个租客。这种模式对于短时间内资金紧张但未来收入稳定的人,或者想保留资金做其他投资的人,可能有点吸引力。但普通家庭用来买家用车,融资租赁的总成本往往比普通车贷高出一大截,有些平台的年化利率甚至能冲到10%到18%。更关键的是,租赁期间一旦你逾期还款,租赁公司有权直接把车收走,因为法律上那还是他们的财产。 销售过程中的信息不透明,是引发纠纷的最大导火索。业务员往往热衷于讲解“低首付”的便利,却刻意淡化“所有权不属于你”以及“总成本更高”的关键事实。那位洛阳的女子,她可能只清晰地传达了“零首付、月供四千内”的需求,但销售经理利用信息差,推荐了一个对她而言并非最优且成本更高的方案,这很难说是真正为客户着想。 天上不会掉馅饼,贪图“零首付”的便利之前,得先掂量一下背后的代价。央行和银监会早就明确规定,发放的自用汽车贷款额度最高不得超过车价的80%。这意味着,真正符合规定的“零首付”基本不存在,市面上那些五花八门的零首付促销,很多都游走在灰色地带,甚至隐藏着陷阱。之前河南汝阳县就打掉过一个零首付购车诈骗团伙,犯罪团伙以办理大额信用卡为名,骗走受害人的新车转手倒卖,让买车人车财两空还背上一身债。 签任何字之前,务必把合同条款逐字逐句看清楚。搞明白你每个月的钱是“月供”还是“租金”,车辆登记在谁名下,违约了会有什么后果。别光听销售嘴上说,一切以白纸黑字的合同为准。 各位读者你们怎么看?欢迎在评论区讨论。