大河报·豫视频记者霍坤峰

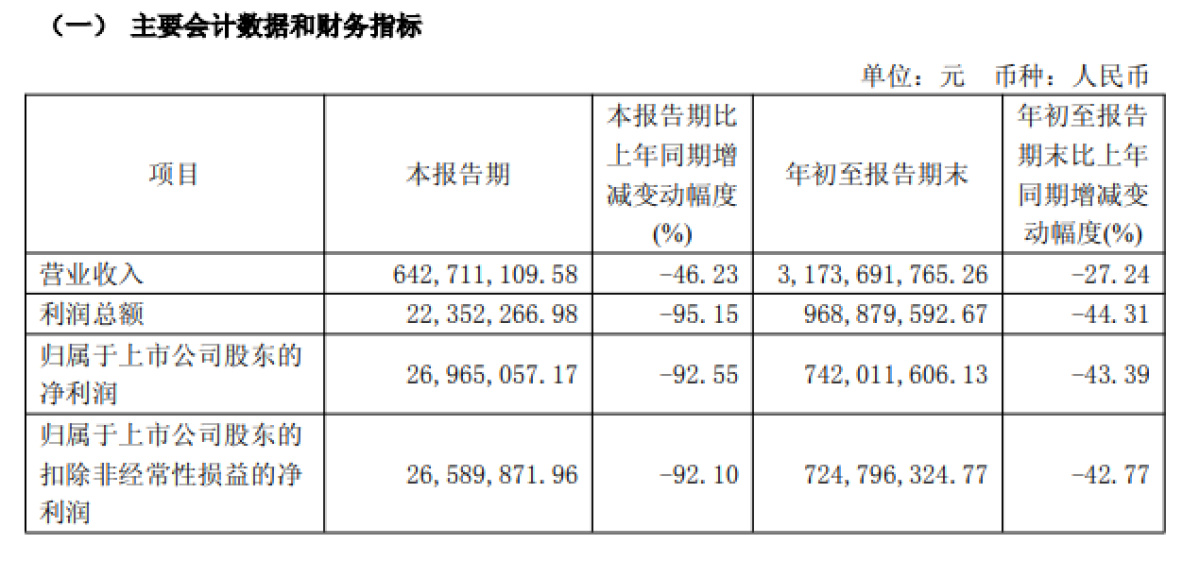

2025年10月28日晚间,口子窖披露了2025年第三季度报告。其中,一组大幅下滑的数据,透露出这家徽酒上市企业的经营困境。前三季度31.74亿元的主营收入同比下降27.24%,归母净利润7.42亿元同比降幅达43.39%,而第三季度单季业绩更创下上市以来最差表现——营收6.43亿元同比腰斩46.23%,归母净利润仅2696.51万元,同比锐减92.55%,远超券商此前22%-45%的最坏预期。在白酒行业深度调整期,这家依赖区域市场与传统渠道的酒企,正面临前所未有的生存考验。

报告:从一组数据透视口子窖面临市场失守的经营困局

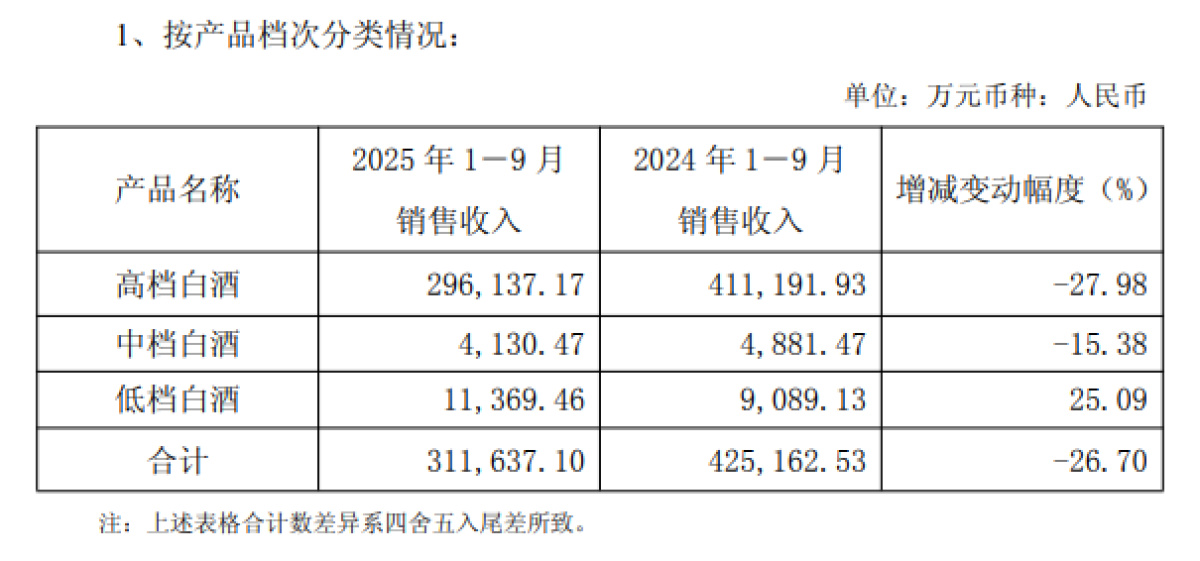

口子窖的业绩滑坡并非单点承压,而是呈现产品、市场、渠道全域失守的系统性危机。从产品结构看,作为营收主力的中高档酒成为下滑重灾区,前三季度高档产品营收29.61亿元同比下滑28%,中档产品营收4130.47万元同比下滑15.38%,仅有低档产品以25%的同比增幅逆势增长,但1.14亿元的营收规模难以对冲高端市场的损失。曾经引以为傲的70.96%毛利率,较2025年一季度的76.21%已出现明显回落,反映出产品溢价能力的弱化。

口子窖市场版图的收缩同样令人触目惊心。作为核心基本盘的安徽省内市场,前三季度营收25.87亿元,同比下滑27.24%;省外市场5.3亿元营收,同比也减少23.93%,即便是持续招商带来省内55家、省外47家经销商的净增长,也未能遏制市场颓势。这意味着不仅省外扩张受阻,深耕多年的大本营市场也面临失守风险,与半年报中“省内外市场大幅缩水近20%”的态势形成延续。

渠道层面的矛盾更为突出。依赖多年的大商模式尽显疲态,代理渠道营收28.94亿元同比下降29.70%,直营渠道尽管增幅高达64.94%,但是2.22亿元的营收规模尚不足以扛起大梁,渠道转型的滞后性暴露无遗。雪上加霜的是,经营质量持续恶化,前三季度经营活动产生的现金流量净额为-3.9亿元,同比大幅下滑208.91%,应收账款高企导致资金周转压力陡增,盈利的“含金量”显著不足。

分析一:产品结构失衡加剧困局,低端增长难抵高端颓势

2025年口子窖前三季度业绩颓势中,产品结构的分化尤为醒目:高档白酒销售同比下降27.98%,中档白酒同比下降15.38%,仅低端白酒以25.09%的同比增幅逆势增长,这种“两降一升”的格局,直接暴露了企业产品战略的深层短板,也成为营收利润双降的核心推手之一。

从数据影响来看,高档白酒作为口子窖营收主力,其近28%的降幅直接拉低了整体营收规模。前三季度,高档产品营收29.61亿元,该品类的下滑不仅导致主营收入同比下降27.24%,更直接削弱了品牌溢价能力,使整体毛利率从2025年一季度的76.21%回落至70.96%。中档白酒15.38%的降幅则进一步加剧了结构空洞,4130.47万元的营收规模本就有限,下滑后更难承担“承上启下”的作用。

反观低端白酒25.09%的增长,虽展现出大众消费市场的潜力,但其1.14亿元的营收规模,与高档白酒的29.61亿元体量相差悬殊,根本无法对冲高中端市场的损失。据分析,这种“低端增长托不动高端下滑”的局面,本质是口子窖长期依赖高端产品、忽视中低端均衡布局的战略后遗症。在“禁酒令”冲击政商消费、宴席需求下滑的行业背景下,高端产品首当其冲,而中低端产品的布局不足,便让企业失去了缓冲空间。

这组产品数据也印证了行业调整期的分化趋势:区域酒企若不能构建“攻守兼备”的产品矩阵,仅靠单一品类支撑,抗风险能力将持续弱化。对口子窖而言,如何在巩固低端白酒25.09%增长势头的同时,通过差异化创新止住高中端产品的下滑,成为破局的关键一步。

分析二:行业周期与自身短板的双重挤压

口子窖的业绩崩塌,首先源于白酒行业深度调整期的综合压力。2025年三季度,白酒行业在“禁酒令”与消费复苏乏力的双重冲击下进入“深蹲期”,政商消费收缩、宴席需求下滑,多数酒企均面临业绩承压,洋河、水井坊等企业净利润降幅普遍达到30%以上。其中,禁酒令对6月至7月政商消费的冲击,叠加升学宴等场景需求下滑,恰好击中口子窖以商务宴请和宴席市场为核心的产品定位,成为第三季度业绩骤降的直接原因。

营销专家牛恩坤认为,行业周期并非唯一答案,企业战略缺乏创新和管理短板才是症结的根本所在。其一,产品战略存在明显偏差,在兼香型赛道培育难度较大的背景下,未能及时平衡高中低端产品布局,高端产品依赖度过高且缺乏差异化竞争力,导致在行业调整期首当其冲。其二,渠道改革进展迟缓,大商模式虽曾支撑规模扩张,但在消费分级趋势下,对终端的掌控力不足、反应速度滞后的弊端充分暴露,而直营渠道建设的滞后使其难以快速适应市场变化。其三,成本费用管控失衡,前三季度销售费用降幅17.52%远小于营收27.24%的降幅,管理费用反而同比增长1.23%,费用投入未能转化为有效营收支撑。此外,实控人在业绩下滑期的减持操作,也在一定程度上影响了市场信心。

值得注意的是,口子窖的困境并非个例,而是区域酒企共性难题的集中体现,主要表现为对单一区域市场依赖度高、产品结构抗风险能力弱、渠道模式转型滞后。但相较于今世缘通过差异化场景突破、汾酒凭借系列酒放量缓解压力的表现,口子窖的应对策略显得被动且滞后。

分析三:“三个升级”与“三条路径”或可助力口子窖韧性重构

面对“最惨单季”的业绩压力,口子窖已提出“三个升级”即“市场升级、结构升级、品牌升级”的应对方向,但其破局关键在于战略落地的精准度与执行力。营销专家陈玉龙结合行业趋势与企业现状,给出了三条路径:

其一,渠道改革需从“粗放扩张”转向“精耕细作”。在大商模式基础上,应加速推进“厂商一体化”改革,通过数字化工具强化对终端动销、库存的实时监控,避免经销商压货导致的价格体系混乱。针对直营渠道薄弱问题,可借鉴头部酒企经验,聚焦核心城市核心终端,搭建直面消费者的营销体系,同时丰富线上渠道布局,通过直播电商、社群营销等方式触达年轻消费群体,弥补线下动销不足的缺口。对经销商的扶持也需从“数量增长”转向“质量提升”,通过控货稳价、资金支持等举措缓解其经营压力,重构渠道信心。

其二,产品矩阵亟待构建“攻守兼备”的格局。短期应巩固低档产品增长势头,下沉县级及乡镇市场,以高性价比产品守住大众消费基本盘;中期需优化中高档产品结构,针对宴席、商务等核心场景推出差异化单品,减少对单一高端产品的依赖;长期则要强化兼香型赛道的独特优势,加大研发投入——前三季度2219.07万元研发费用同比增长26.3%的投入方向值得坚持,可围绕口感创新、健康属性等维度打造产品记忆点。同时,需通过精准定价与促销管控,稳定70%以上的毛利率水平,维系品牌溢价能力。

其三,品牌与市场策略应实现“内外兼修”。省内市场需实施“网格化深耕”,针对安徽各地市消费特点定制营销方案,巩固大本营份额;省外市场则应摒弃“全面撒网”模式,聚焦长三角等邻近区域,通过“区域样板+逐步渗透”的方式降低扩张成本。品牌传播需跳出传统模式,结合徽文化打造文化IP,同时通过消费者教育强化兼香型白酒的认知度,在茅台、汾酒等品牌强势的市场中找到差异化生存空间。

陈玉龙表示,在白酒行业深度调整期持续进行的背景下,口子窖16.77%的低负债率、1923.95万元的投资收益及-3484.5万元的财务费用,均显示资金储备充裕,这就为其转型提供了坚强后盾。对于这家老牌徽酒企业而言,第三季度的业绩暴跌既是危机,更是转型的契机。唯有将“三个升级”从战略口号转化为落地行动,在“三条路径”上构建真正的竞争壁垒,才能在行业洗牌中熬过寒冬,迎来复苏拐点。

评论列表