川金诺成立于2005年6月2日,于2016年3月15日在深圳证券交易所上市,注册地址和办公地址均位于云南省昆明市。该公司是中国最大的磷矿进口商之一,围绕湿法磷酸工艺开展业务,产品远销多地,具备柔性生产和区位优势。

公司主营业务为湿法磷酸的研究、生产及分级利用以及磷酸盐的生产销售,所属申万行业为基础化工-农化制品-磷肥及磷化工,涉及磷化工、化肥、一带一路核聚变、超导概念、核电等概念板块。

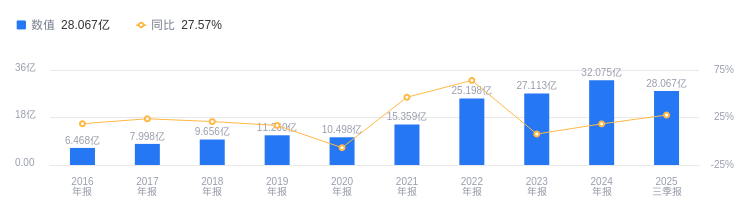

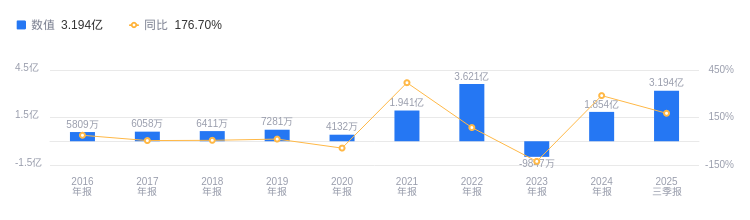

经营业绩:营收行业第八,净利润第五

2025年三季度,川金诺实现营业收入28.07亿元,在行业9家公司中排名第8,远低于行业第一名云天化的375.99亿元和第二名兴发集团的237.81亿元,也低于行业平均的104.21亿元和中位数58.04亿元。主营业务构成中,磷酸8.96亿元占比51.36%,饲料级磷酸盐4.17亿元占比23.92%,磷肥3.99亿元占比22.87%,其他3230.12万元占比1.85%。当期净利润为3.19亿元,行业排名第5,远低于行业第一名云天化的51.18亿元和第二名兴发集团的14.67亿元,与行业中位数持平,低于行业平均的9.25亿元。

资产负债率低于同业平均,毛利率高于同业平均

偿债能力方面,2025年三季度川金诺资产负债率为26.34%,较去年同期的29.91%有所下降,且低于行业平均的44.58%,显示出较好的偿债能力。从盈利能力看,2025年三季度公司毛利率为17.75%,较去年同期的11.95%大幅提升,高于行业平均的14.88%,盈利能力有所增强。

董事长刘甍薪酬82.79万元,同比增加2.62万元

公司控股股东和实际控制人均为刘甍。刘甍担任公司董事长,1970年2月生,本科学历,有丰富的从业经历,2024年薪酬为82.79万元,较2023年的80.17万元增加2.62万元。总经理魏家贵,1970年9月生,中专学历,2024年薪酬为74.14万元,较2023年的71.43万元增加2.71万元。

A股股东户数较上期减少8.64%

截至2025年9月30日,川金诺A股股东户数为3.23万,较上期减少8.64%;户均持有流通A股数量为6731.74,较上期增加9.45%。

太平洋证券指出,公司2025年半年度报告显示业绩超预期,期内营收和净利润大幅增长。业务亮点如下:1.2025H1饲料级磷酸盐、磷肥板块毛利率明显提升,盈利改善;2.公司围绕湿法磷酸工艺开展业务,具备柔性生产和区位优势;3.川金诺(埃及)苏伊士磷化工项目稳步推进,项目建设周期预计3年,满产后预计贡献年收入超20亿元,净利润超3亿元,内部收益率22.30%。该机构上调公司2025/2026/2027年归母净利润预测分别为3.11/3.28/3.59亿元,给予“买入”评级。此前该机构首次覆盖时预计公司2025/2026/2027年归母净利润分别为2.55/2.86/3.12亿元,给予“增持”评级。需注意原材料价格波动、产品价格波动、项目进展不及预期等风险。

图:川金诺营收及增速

图:川金诺净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。