燕京啤酒成立于1997年7月8日,于1997年7月16日在深圳证券交易所上市,注册地址和办公地址均为北京市。它是国内啤酒行业的重要企业,核心业务为啤酒酿造与销售,在品牌和酿造技术上具备一定优势。

燕京啤酒主营业务包括啤酒、水、啤酒原料、茶饮料、酵母、饲料等产品的制造和销售,所属申万行业为食品饮料-非白酒-啤酒,所属概念板块有啤酒、北京国资、国资改革核聚变、超导概念、核电。

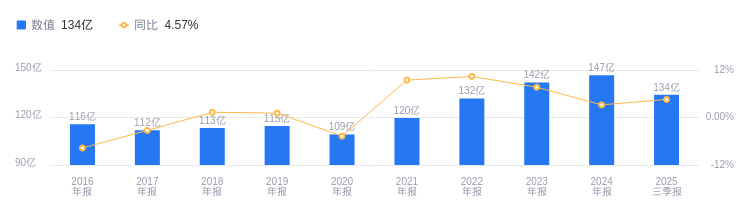

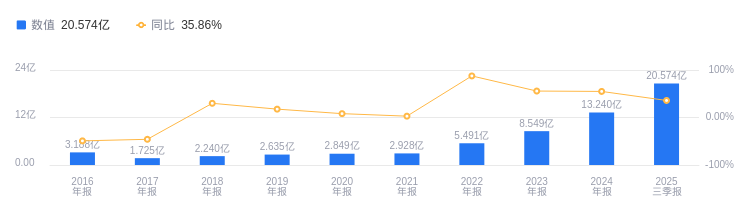

经营业绩:营收行业第二,净利润第三

2025年三季度,燕京啤酒营业收入达134.33亿元,行业排名第2/7,行业第一名青岛啤酒为293.67亿元,行业平均数为88.65亿元,中位数为50.73亿元。主营业务构成中,啤酒78.96亿元占比92.26%,其他5.02亿元占比5.86%,茶饮料8301.5万元占比0.97%,饲料6846.59万元占比0.80%,天然水941.41万元占比0.11%。当期净利润为20.57亿元,行业排名第3/7,行业第一名青岛啤酒54.02亿元,第二名重庆啤酒24.83亿元,行业平均数为16.04亿元,中位数为9.56亿元。

资产负债率低于同业平均,毛利率高于同业平均

偿债能力方面,2025年三季度燕京啤酒资产负债率为32.55%(去年同期36.18%),低于行业平均34.33%,表明公司偿债能力较强。从盈利能力看,2025年三季度毛利率为47.19%(去年同期45.09%),高于行业平均41.87%,显示出公司较强的盈利水平。

董事长耿超履历丰富

燕京啤酒控股股东为北京燕京啤酒投资有限公司,实际控制人为北京控股有限公司。董事长耿超,同时担任北京燕京啤酒集团有限公司董事长及燕京啤酒董事长。耿先生1998年毕业于解放军工程兵工程学院建筑工程专业,2009年于北京大学获法学硕士学位。2004-2018年就职于北京市国资委政策法规处和全面深化市属国资国企改革工作办公室;2018-2020年出任北京市顺义区国资委主任。总经理谢广军,1967年6月出生,中共党员,研究生学历,工程师。历任公司副总经理、常务副总经理等职,现任公司党委副书记、副董事长、总经理,兼任北京燕京啤酒投资有限公司董事。

A股股东户数较上期减少9.16%

截至2025年9月30日,燕京啤酒A股股东户数为5.32万,较上期减少9.16%;户均持有流通A股数量为4.72万,较上期增加10.09%。十大流通股东中,香港中央结算有限公司位居第二,持股7457.63万股,相比上期减少2101.57万股;酒ETF(512690)位居第四,持股4511.67万股,相比上期增加1500.99万股;南方中证500ETF(510500)位居第七,持股2048.08万股,相比上期减少43.92万股;汇添富中证主要消费ETF(159928)位居第八,持股1774.45万股,为新进股东;广发高端制造股票A(004997)位居第十,持股1294.19万股,为新进股东。交银内需增长一年混合(010454)、易方达研究精选股票(008286)、交银精选混合(519688)退出十大流通股东之列。

东海证券指出,尽管短期受禁酒令影响市场需求偏淡,但公司积极发力零售渠道,U8延续良好增长态势,增长较为健康。长期来看,区域和渠道拓展空间广阔,U8成长具有持续性。公司深化卓越管理体系,推动经营质效稳步提升,短期叠加成本红利释放,改革持续兑现;长期持续看好公司降本增效。预计2025/2026/2027年公司归母净利润分别为15.03/18.07/21.16亿元,增速分别为42.41%/20.22%/17.09%,对应EPS为0.53/0.64/0.75元,对应当前股价PE分别为21.99/18.29/15.62,维持“买入”评级。

长江证券指出,公司大单品策略执行顺利,U8保持增长。内部控费得当,盈利能力如期提升。公司通过深化卓越管理体系建设,夯实市场增长,强化大单品策略,推动U8单品实现连年增长,稳步迈向百万吨级。同时,公司第二大全国单品已在筹备,有望成为公司下一增长驱动力。预计公司2025/2026/2027年EPS为0.56/0.67/0.77元,对应PE为21X/17X/15X,维持“买入”评级。

图:燕京啤酒营收及增速

图:燕京啤酒净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。