凯立新材成立于2002年3月15日,于2021年6月9日在上海证券交易所上市,注册地址和办公地址均为陕西省西安市。公司是国内领先的贵金属催化剂供应商,具备全产业链优势,技术实力强,产品广泛应用于多个领域。

凯立新材主要从事贵金属催化剂的研发与生产、催化应用技术的研究开发、废旧贵金属催化剂的回收及再加工等业务,所属申万行业为基础化工-化学制品-其他化学制品,涉及社保重仓、国资改革、节能环保核聚变、超导概念、核电等概念板块。

经营业绩:营收行业第28,净利润行业第30

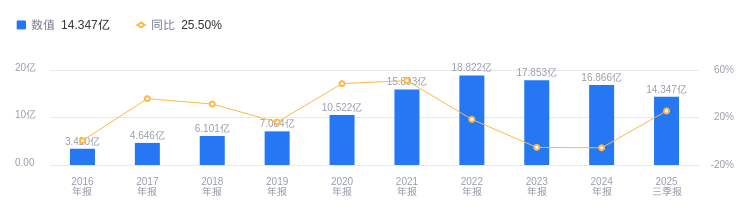

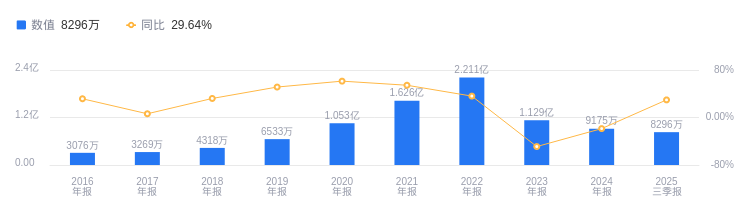

2025年三季度,凯立新材营业收入为14.35亿元,行业排名28/79,行业平均为19.94亿元,行业中位数为7.75亿元,行业第一名中化国际营收357.16亿元,第二名杭氧股份营收114.28亿元。当期净利润为8296.21万元,行业排名30/79,行业平均为7443.82万元,行业中位数为5325.37万元,行业第一名杭氧股份净利润8.5亿元,第二名嘉化能源净利润8.21亿元。

资产负债率高于同业平均,毛利率低于同业平均

偿债能力方面,2025年三季度凯立新材资产负债率为49.02%,高于去年同期的44.81%,且高于行业平均的34.74%。从盈利能力看,2025年三季度公司毛利率为12.64%,高于去年同期的11.31%,但低于行业平均的19.93%。

董事长曾永康薪酬49.94万元,同比增加14.97万元

公司控股股东为西北有色金属研究院,实际控制人为陕西省财政厅。董事长曾永康,1978年11月出生,工学博士研究生学历,正高级工程师。2003年7月进入公司工作,长期从事贵金属催化剂的研发和应用工作,成果丰硕。2024年薪酬49.94万,较2023年的34.97万增加14.97万。总经理万克柔,1987年8月出生,硕士学历,在读博士,正高级工程师。2012年7月进入公司,获得授权发明专利90项,主持或参与国家、行业标准23项。2024年薪酬54.11万,较2023年的32.92万增加21.19万。

A股股东户数较上期增加3.04%

截至2025年9月30日,凯立新材A股股东户数为6026,较上期增加3.04%;户均持有流通A股数量为2.17万,较上期减少2.95%。

国泰海通证券指出,维持凯立新材“增持”评级,下调25-26年EPS至1.16/1.82元,新增27年EPS为2.69元,给予26年25倍PE估值,对应目标价为45.56元。业务亮点如下:1.25Q2业绩同环比增长,25H1营收和归母净利同比上升。2.2024年催化剂产品销量创历史新高,25H1催化剂产品整体销量较上年同期上升122.33%,多领域销量增长显著。3.中试工程化团队实现多个重点转化项目落地,新工艺铂炭催化剂性能提升,高性能丙烯酸废气催化剂项目进展显著,PVC无汞催化剂炭载体处理产线自动化升级等。

山西证券指出,维持凯立新材“买入-B”评级,预测2025-2027年分别实现营收22.01/26.06/30.14亿元,实现归母净利润1.67/2.35/2.97亿元。业务亮点如下:1.医药、基础化工销量高增,25H1催化剂产品整体销量大增,多领域表现突出。2.原材料钯、铑价格止跌回暖,叠加催化剂销量增加,25Q2盈利能力显著提升。3.新产品进展顺利,全面覆盖PVC无汞化技术革新所需催化剂,多个研发项目取得进展并开始工业推广应用。

图:凯立新材营收及增速

图:凯立新材净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。