苏博特成立于2004年12月15日,于2017年11月10日在上海证券交易所上市,注册及办公地址均为江苏省南京市。公司是国内领先的混凝土外加剂供应商,具备强大的研发实力与全产业链优势。

公司主营业务为混凝土外加剂的研发、生产和销售,所属申万行业为基础化工-化学制品-其他化学制品,涉及小盘、水利建设、房屋检测核聚变、超导概念、核电等概念板块。

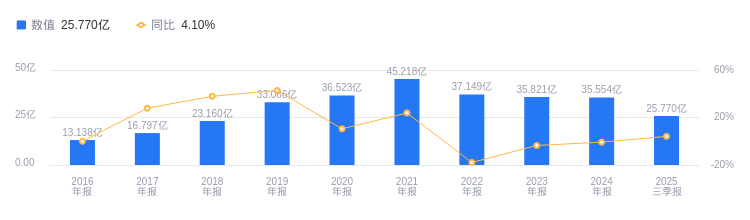

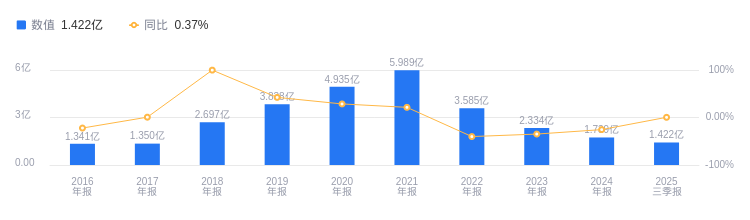

经营业绩:营收行业第十三,净利润第十七

2025年三季度,苏博特营业收入为25.77亿元,行业排名13/79,行业第一名中化国际达357.16亿元,第二名杭氧股份为114.28亿元,行业平均数为19.94亿元,中位数为7.75亿元。当期净利润为1.42亿元,行业排名17/79,行业第一名杭氧股份8.5亿元,第二名嘉化能源8.21亿元,行业平均数为7443.82万元,中位数为5325.37万元。

资产负债率高于同业平均,毛利率高于同业平均

偿债能力方面,2025年三季度苏博特资产负债率为44.24%,去年同期为39.76%,高于行业平均34.74%。从盈利能力看,2025年三季度公司毛利率为33.14%,去年同期为32.89%,高于行业平均19.93%。

董事长毛良喜薪酬105.75万元,同比增加4.15万元

公司控股股东为江苏博特新材料有限公司,实际控制人为刘加平、缪昌文。董事长毛良喜,1970年10月出生,研究生学历,研究员级高级工程师。1997年4月至2002年6月任职于江苏省建筑科学研究院建筑材料研究所;2002年7月至2004年11月任江苏博特技术推广部副主任;2004年12月至2007年12月任公司总经理助理、推广部主任;2008年1月至2011年2月任公司副总经理,2011年2月至2017年2月任公司董事、副总经理,2017年2月至2023年5月任公司董事、总经理;2023年5月至今任公司董事、董事长,2024年薪酬105.75万,较2023年的101.6万增加4.15万。总经理洪锦祥,1975年7月出生,研究生学历,博士,研究员级高级工程师。2005年3月至2012年12月历任江苏博特新材料有限公司项目主管、研究室主任;2013年1月至今,历任公司技术开发部副主任、主任、研究院院长、副总经理;2023年5月至今任公司总经理,2024年薪酬107.85万,较2023年的100.37万增加7.48万。

A股股东户数较上期增加30.11%

截至2025年9月30日,苏博特A股股东户数为2.51万,较上期增加30.11%;户均持有流通A股数量为1.68万,较上期减少23.14%。十大流通股东中,招商量化精选股票发起式A(001917)为新进股东,持股271.22万股;诺安先锋混合A(320003)退出十大流通股东之列。

开源证券指出,维持苏博特“买入”评级,预计2025-2027年归母净利润分别为1.53、2.04、2.44亿元。业务亮点有:一是2025Q3高性能减水剂销售均价同比增速转正,功能性材料板块延续高增;二是国内加大西部地区等重大工程开拓力度,参与诸多项目,相关工程类订单增长,有望提振产品价格和降本,积极跟进雅下水电项目;三是海外持续扩大业务版图,扩充销售产品种类。

华泰证券指出,维持苏博特“买入”评级,维持公司25-27年归母净利润预测为1.64/2.06/2.41亿元,给予公司26年28倍PE估值,目标价13.44元。业务亮点有:一是考虑今年西部重点基建工程落地推进,减水剂产品价格Q3环比改善,公司有望持续受益;二是新型技术产品应用铺开后,功能性材料销售延续快速增长,测算单三季度高性能减水剂/高效减水剂价格环比+3.6%/+7.8%;三是测算检测技术服务收入降幅较上半年收窄。

图:苏博特营收及增速

图:苏博特净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。