捷众科技成立于2004年11月24日,于2024年1月5日在北交所上市,注册地和办公地均为浙江省绍兴市。该公司是国内领先的精密汽车零部件供应商,在精密注塑技术上有深厚积累。

捷众科技主要从事汽车雨刮系统、门窗系统和空调系统等精密汽车零部件的研发、生产及销售,所属申万行业为汽车-汽车零部件-车身附件及饰件,涉及汽车零部件、机器人概念、特斯拉核聚变、超导概念、核电等概念板块。

经营业绩:营收行业39,净利润行业30

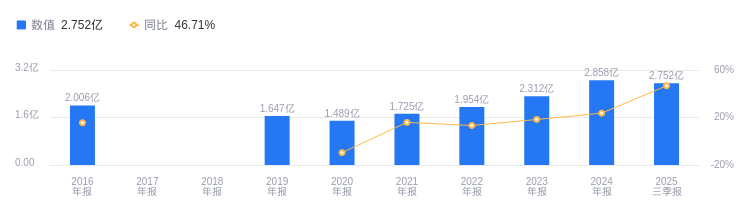

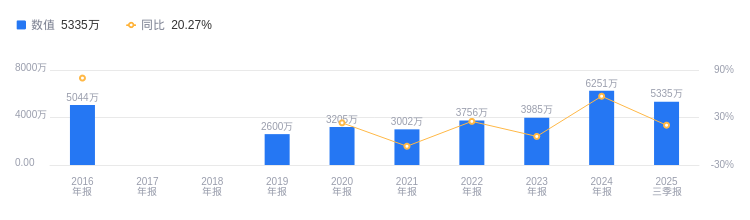

2025年三季度,捷众科技营业收入为2.75亿元,在行业41家公司中排名39,远低于行业第一名华域汽车的1308.53亿元和第二名福耀玻璃的333.02亿元,也低于行业平均数73.44亿元和中位数17.14亿元。当期净利润为5335.46万元,行业排名30,而行业第一名福耀玻璃为70.68亿元,第二名华域汽车为53.97亿元,行业平均数为4.88亿元,中位数为1.2亿元。

资产负债率低于同业平均,毛利率高于同业平均

2025年三季度,捷众科技资产负债率为13.80%,较去年同期的12.03%有所上升,但远低于行业平均的42.48%,偿债能力方面表现良好。毛利率为36.58%,虽较去年同期的38.88%有所下降,但高于行业平均的22.52%,从盈利能力看较为突出。

董事长孙秋根薪酬71.15万元,同比增加37.05万元

捷众科技控股股东和实际控制人为孙坤、孙秋根、董珍珮。董事长孙秋根,1959年9月出生,高中学历,有丰富的汽车零部件行业创业经验,2015年11月至今任公司董事长,2024年薪酬71.15万,较2023年的34.1万增加37.05万。总经理孙坤,1992年2月出生,研究生学历,2015年11月至今任公司董事,2024年薪酬68.5万,较2023年的28.7万增加39.8万。

A股股东户数较上期减少15.79%

截至2025年9月30日,捷众科技A股股东户数为3856,较上期减少15.79%;户均持有流通A股数量为1.12万,较上期增加18.75%。

华源证券指出,预计公司2025-2027年归母净利润分别为0.80/0.98/1.29亿元,对应当前股价PE分别为28.4/23.3/17.7倍,维持“增持”评级。业务亮点如下:1.汽车领域基本盘受益于智能化增配需求,投资墨迅科技丰富产品矩阵,核心产品已进入主流新势力供应链,还拓展非车窗组件领域;2.非汽车领域在低空经济、机器人、半导体、军工等领域开拓取得阶段性进展。

江海证券指出,预计公司2025-2027年营业收入分别为4.27/5.44/6.58亿元,归母净利润分别为0.75/0.91/1.10亿元,对应当前股价的PE分别为30.52X/25.10X/20.77X,维持“增持”评级。业务亮点如下:1.2025年前三季度期间费用率明显下降,经营活动产生的现金流量净额同比增长;2.募投项目有望2026年5月投产,达产后新增多种产能;3.进入新客户供应链,新获客户,四足机器人关节类注塑齿轮完成样品交付,外骨骼机器人项目处于合作洽谈初期。

图:捷众科技营收及增速

图:捷众科技净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。