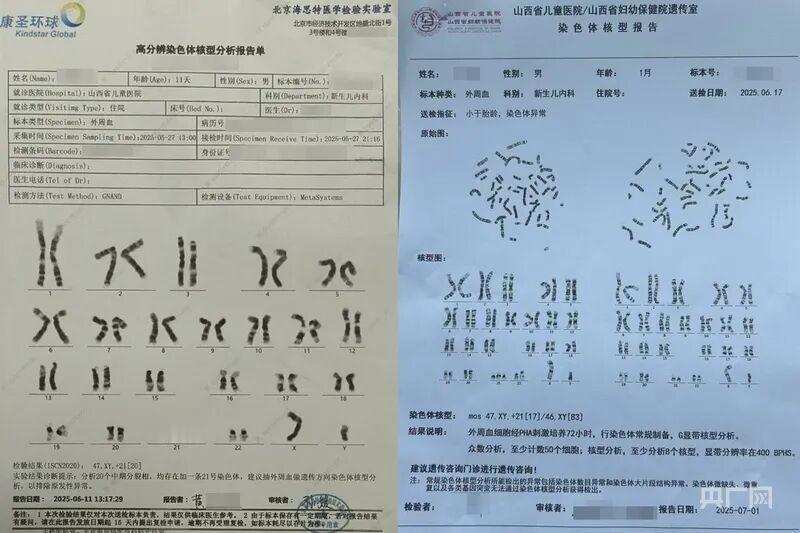

山西一名女子在做产检的时候,签订了一份医疗保险,检测结果显示胎儿低风险,如果孩子出生后患有唐氏综合征,保险公司将补偿保险金40万元。没想到,孩子生下后被检测出唐氏综合征,夫妻两人理赔的时候,保险公司却以唐氏儿分型不同,拒绝理赔。 环球网10月27日报道,山西孝义的杜先生家,如今多了不少婴儿用药和康复器具。 三个月大的孩子躺在襁褓里,小脸皱着,偶尔发出微弱的哭声,每一次呼吸都牵扯着全家人的心。 这个孩子出生后就被确诊为唐氏综合征,还并发了白血病,光是前期治疗就花光了家里的积蓄。 孩子出生前,一份“低风险”的检测报告和一份保险承诺,曾让夫妻俩以为给孩子筑牢了保障。 时间倒回2024年冬天,杜先生的妻子按医生建议去当地儿童医院做无创产前基因检测。 缴费窗口收了1200元后,工作人员告诉她这笔费用包含一份医疗保险,如果检测显示唐氏低风险,但是孩子生下来却有病,保险公司给40万补偿。 孕期本就容易焦虑,夫妻俩觉得这钱花得值,能买个安心,当即就在《保险知情同意书》上签了字。 一周后取报告,“唐氏综合征低风险”几个字,让他们悬着的心得以落地。 2025年5月孩子出生,刚办完出生证明没几天,医生就发现孩子的白细胞数值不对劲,建议立刻做进一步检查。 杜先生连夜联系了北京的医学检验实验室,检测结果显示孩子是唐氏综合征标准型,还引发了白血病。 夫妻俩脑子一片空白,抱着孩子在医院走廊里坐了半天,才想起之前买的那份保险。 可等他们带着检测报告去山西省儿童医院复查,准备完善理赔材料时,新的诊断结果却写着“嵌合型唐氏综合征”。 不管是哪种类型,孩子患病是事实。 杜先生整理好两次的诊断报告、当初的检测报告和缴费单,去保险公司申请理赔。 接待人员翻了翻材料,说的话让他从头凉到脚,他们只赔标准型唐氏综合征,嵌合型不在保障里。 杜先生追问之下,对方指了指他签过的《保险知情同意书》,在最后几页密密麻麻的条款里,有一行洗嗽字,确实写着“仅限标准型赔付”。 这就是保险条款里常藏的“猫腻”,用专业术语和隐蔽条款设下陷阱,在普通家长的认知里,唐氏综合征就是一种先天性疾病,谁会去研究它的分型? 更不会想到,保险公司会用这个没提前说明的分型,把承诺的保障给缩水了。 而且这份保险是和检测捆绑销售的,当初正是靠着保险公司关联的检测给出“低风险”,才让家长放下戒心。 现在检测没测准,保险又用隐藏条款拒赔,等于把风险全推给了消费者。 杜先生去找保险公司要说法,对方的解释他们是互联网平台,没有业务员专门讲解,条款都得自己看,还补充说,他提交的材料里没有明确的标准型诊断证明,没法理赔。 从事法律工作的专业人士听说这件事后,给出了自己的判断。 他们认为,保险公司把嵌合型排除在外,缩小了唐氏综合征的常规定义范围,这种免责条款必须在投保时明确告知投保人,要是没做到,这个条款就不具备法律效力。 而且杜先生手里有第一次的标准型诊断记录,就算最初是口头告知,结合检测机构的资质和流程,也能作为维权的依据,完全可以跟保险公司据理力争。 对家长们来说,遇到这种事确实糟心,一边要照顾生病的孩子,一边还要跟保险公司来回拉扯。 但有一点必须记住,保险公司的口头承诺不能全信,签字投保前,一定要把保险条款里的免责内容问清楚、看明白,特别是涉及疾病类型、确诊标准这些关键信息,千万别嫌麻烦。 要是当时没弄清楚,等真出了问题再补救,只会更被动。 杜先生还在等保险公司审核的结果,孩子的治疗也在一天天继续。 这场纠纷里,最让人揪心的不只是一笔没拿到的赔偿金,更是那些藏在条款里的套路,还有承诺与现实之间的落差。 希望这场风波能让更多人看清“检测+保险”套餐背后的门道,也希望保险公司能真正守住“保障”的初心,别让本该安心的承诺,变成戳向家庭的利刃。

评论列表