近来,“A股上市房企”大悦城控股动作频繁,在市场掀起了不小的波澜,比如昨日豪掷23亿元底价包揽了成都主城西的4宗宝地,打造青羊大悦城。

在拿地前夕,大悦城控股曾公告了两笔重大融资动作,且该“金主”均来自招商银行。

具体看,大悦城控股旗下佑城有限公司拟向招商银行借款42亿元,且以自身100%股权作为质押担保,而该100%股权截至今年9月底账面值118.88亿元。

另一笔是大悦城控股旗下西单大悦城有限公司拟向招商银行借款32亿元,除了其100%股权质押外,西单大悦城持有的购物中心、酒店、写字楼等不动产提供抵押并对其相关未来运营收入质押担保。

2025年上半年,西单大悦城贡献租金收入近2.85亿元,仅次于大悦城地产旗下“吸金王”朝阳大悦城的近3.18亿元,但出租率95%,较之超出1个百分点。

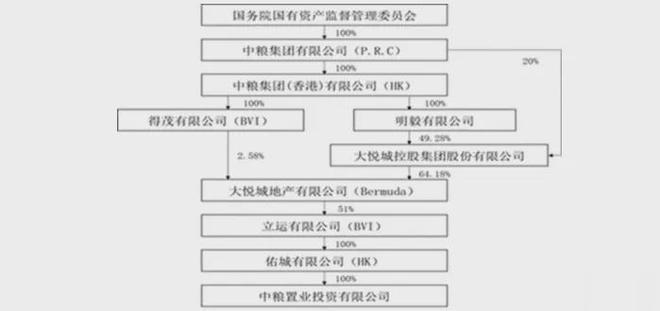

另据悉,西单大悦城有限公司是中粮置业有限公司全资子公司,而其又是佑城有限公司全资子公司,背后控股股东是H股大悦城地产及其间接控股股东的A股大悦城控股。

另据悉,在港上市了12年的大悦城地产本月下旬即将以私有化形式从H股市场退市,黯然退市背后是其资本估值可能被市场严重低估,造成融资能力受限等。

大悦城控股旗下上述境内外两家公司合计向招商银行举债75亿元,还强调说说均属于公司正常经营发展需要,或为突破融资困局所考虑,比如私有化需要庞大的一笔资金,而刚在成都青羊拿地打造青羊大悦城,更需要巨额资金投入等。

从招商银行的角度看,中粮大悦城这种央企虽是房地产行业,这两年业绩受行业影响持续亏损,但背靠中粮集团这种央企,既是牢靠的大客户,也是重点客户。

截至今年9月底,招商银行总资产超12.64万亿元,较去年底增加4920亿元,增幅4.05%。其中,贷款和垫款总额7.14万亿元,较去年底增幅3.6%,占总资产比重有所下降。

这主要原因是:过去一直占据强势增长地位的零售贷款,较去年底仅微增1.43%至3.7万亿元,但对公贷款发力迅猛,较去年底增幅10.01%至3.15万亿元,占贷款和垫款总额的比重从去年底的39.56%提升到42.19%。

对此巨大变化,招商银行解释说,主要是不断提升了对企业客户的综合服务能力。很显然,这是“零售之王”在这两年零售业务低迷、不良风险承压下的一种战略调整。

从今年前三季度看,招商银行对公贷款增量规模主要集中在以下6个行业:

比如排第一的制造业,增量589亿元;排第二的是电力热力燃气水生产和供应业,增量459亿元;第三是租赁及商服业,增量420亿元;第四是批发零售业,增量335亿元;第五是交通运输仓储与邮政业,增量321亿元;第六是信息、软件与技术行业,增量307亿元。

对于房地产行业贷款,招商银行当前是出于缩量贷款阶段,截至今年三季报末该项贷款余额2806.23亿元,今年前三季度压降了约57亿元,不良贷款119.1亿元(注:招商银行不良贷款总额674.25亿元),不良率4.24%,均有所下降。

从前三季度看,招商银行强调在风险可控之下,结合房地产分化趋势,加强向优质城市群倾斜信贷资源,聚焦优质项目开展信贷等。

当前,房地产市场风险正在加快出清。当前,招商银行向中粮大悦城旗下两家公司授信并提供合计75亿元巨额贷款,且有充足的抵质押安全垫,或已嗅到了未来的发展机会。