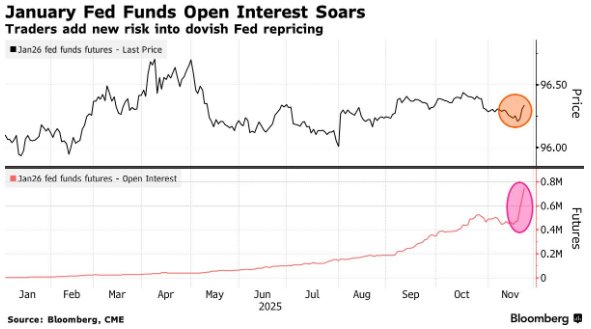

投资者大举押注美联储政策制定者下月会议将再次降息,此前一周市场对降息的疑虑已逐渐消散(曾一度认为降息可能性较低),为美国国债上涨奠定基础。过去三个交易日,交易员持有与美联储基准利率挂钩的期货合约新增头寸规模激增,上周1月合约连续创下日成交量纪录。当前市场定价显示,美联储12月会议降息25个基点的概率约为80%,而仅几天前这一概率还仅为30%。

利率预期的转变始于上周延迟公布的9月非农就业数据——该数据呈现喜忧参半的态势。随后在周五,纽约联储主席约翰·威廉姆斯表态称,鉴于劳动力市场疲软,“短期内”存在降息空间,进一步助推了这一趋势。

“美联储内部分歧严重,但目前看来‘鸽派已占上风’,”BrandywineGlobalInvestmentManagement投资组合经理TracyChen表示。

本周,旧金山联储主席玛丽·戴利支持在下一次会议上降息,而理事斯蒂芬·米兰周二则重申,即便通胀仍顽固高于央行目标水平,仍应大幅降息。

法国兴业银行策略师苏巴德拉·拉贾帕(SubadraRajappa)指出,尽管部分更关注通胀的官员表示反对,但美联储主席杰罗姆·鲍威尔及其在政策制定委员会中的盟友“支持降息”。结合近期包括劳动力市场在内的疲软经济数据,“鲍威尔将能够说服委员会其他成员”。

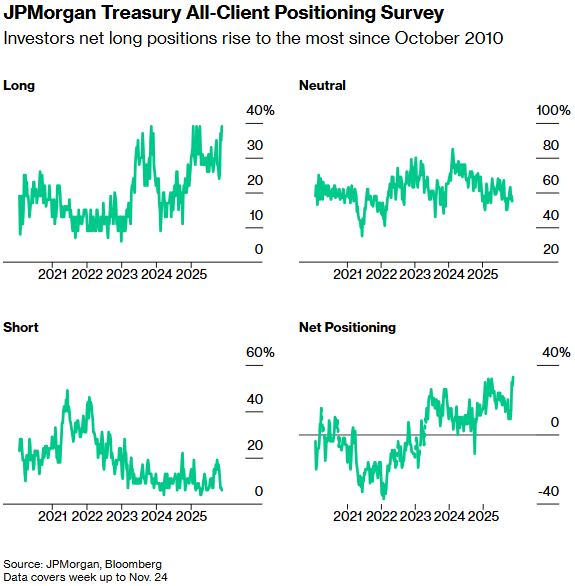

期货市场的鸽派情绪也反映在现货国债市场。摩根大通本周的客户调查显示,净多头头寸升至约15年来最高水平。

周二,10年期美国国债收益率一个月来首次跌破4%——此前白宫国家经济委员会主任凯文·哈塞特成为下任美联储主席的热门人选,进一步提升了市场对未来一年降息的预期。

达成共识

美联储官员在会议前引导华尔街预判最终决策以避免意外,这一做法较为常见。过去两年多来(涵盖20次美联储会议),仅有三次出现临近政策决策时,交易员尚未完全消化预期结果的情况。

自上周四以来,1月联邦基金期货新增头寸总量接近27.5万份合约。这相当于每基点风险约1150万美元,占截至周二收盘该期限合约总未平仓合约的37%。该合约价格从上周四的96.18低点上涨至周一的96.35高点,显示新增多头头寸持续流入。

“市场普遍认为,威廉姆斯的言论可以说是鲍威尔在释放信号,”加拿大皇家银行资本市场美国利率策略主管布莱克·格温(BlakeGwinn)表示,“本周的数据也印证了这一趋势。”

尽管华尔街多数策略师目前预测12月将降息,但并非所有人都像交易员那样确信。摩根士丹利策略师上周取消了对美联储降息的预测,摩根大通也倾向于美联储下月维持利率不变,“不过12月的决策仍将非常接近”。

“我们仍然认为美联储会在12月降息,但此后的前景则更为不确定,”太平洋投资管理公司经济学家蒂芙尼·怀丁(TiffanyWilding)表示,“总体而言,今年美国经济增长表现异常强劲,但劳动力市场仍存在下行风险,且通胀率维持在3%左右,明显高于目标水平。”

以下是利率市场最新持仓指标汇总:

摩根大通调查

截至11月24日当周,投资者直接多头头寸上升4个百分点,至4月以来最高水平,推动净多头头寸升至2010年10月以来峰值;空头头寸当周下降1个百分点。

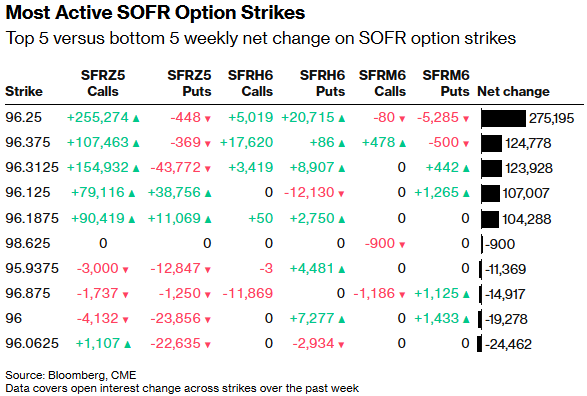

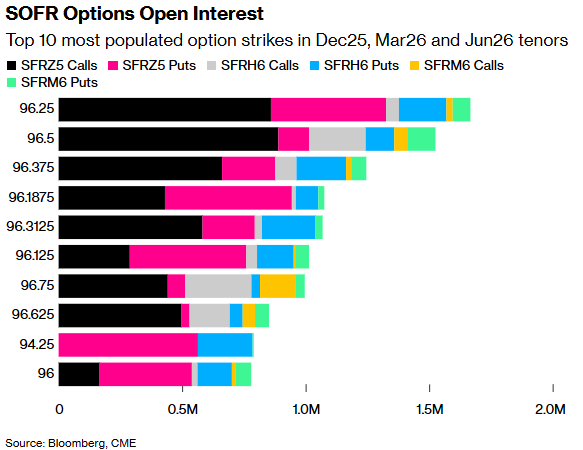

担保隔夜融资利率(SOFR)期权新增风险

在到期日至2026年6月的SOFR期权中,96.25执行价的未平仓合约量激增,主要得益于过去一周2025年12月看涨期权头寸的大幅增加。该执行价被用于多种交易结构,以对冲美联储12月会议降息25个基点的风险,包括SFRZ5(2025年12月合约)96.125/96.25看涨期权价差、96.25/96.3125看涨期权价差,以及96.1875/96.25/96.3125/96.375看涨期权秃鹫策略。其中,96.1875/96.25看涨期权价差是过去一周最热门的交易策略之一。

在到期日至2026年6月的所有SOFR期权中,96.25执行价仍是未平仓合约量最高的价位,原因是2025年12月期权中涉及该价位的上行看涨结构需求持续旺盛。此外,2025年12月96.50和96.375执行价的看涨期权也存在大量未平仓合约;看跌期权方面,2025年12月96.25和96.1875执行价的未平仓合约量显著偏高。

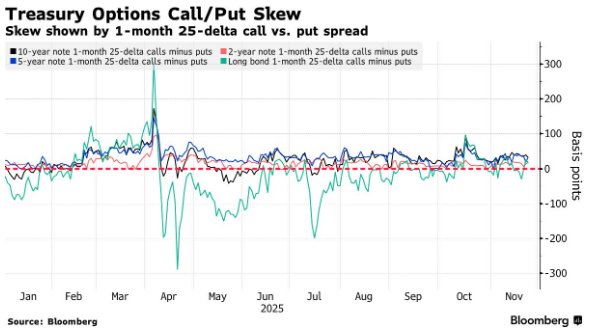

美国国债期权溢价

过去一周,用于对冲国债风险的期权溢价在整个期货期限结构中维持在中性水平附近。短期和中期合约的期权溢价仍略微偏向看涨期权,表明交易员为对冲国债短期和中期合约上涨风险支付的成本高于对冲下跌风险的成本。12月国债期权已于11月21日到期。