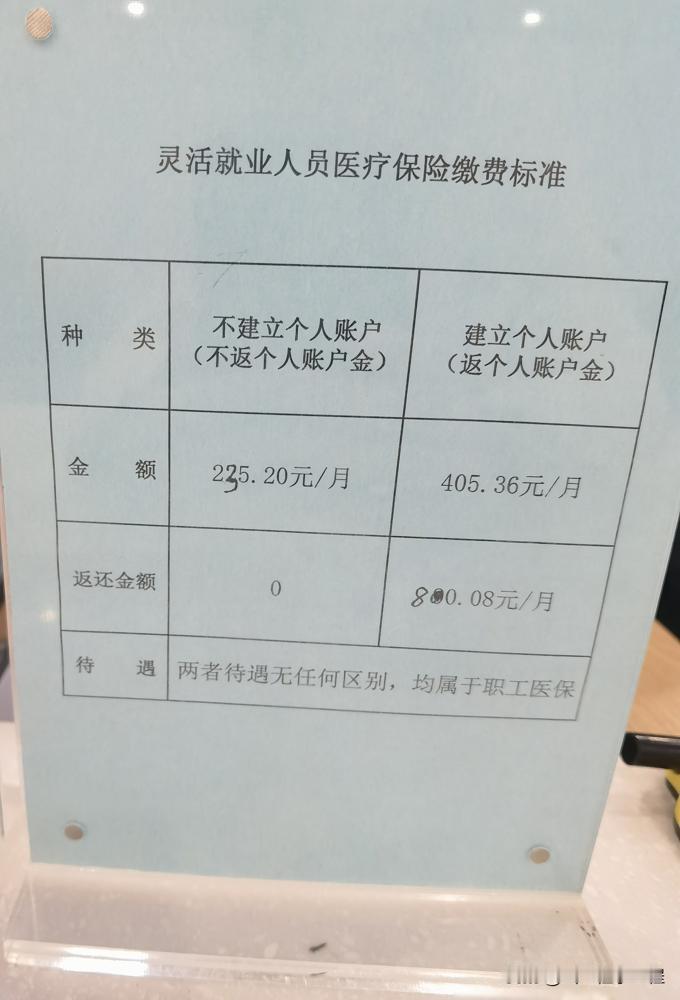

一直搞不明白,怎么有些人的医保最后补交七八万甚至差不多十万。按照济南当地的政策。我今天刚去办理了。 济南这个补缴标准,确实让人感觉轻松不少。但其他地方动辄补缴大几万的情况,也确实存在。 这背后其实是两种完全不同的医保制度在起作用。济南提到的每月248元,属于“城乡居民医保”。而需要补缴高额费用的,通常是“城镇职工医保”。 职工医保和居民医保,根本是两码事。职工医保一般要求缴费满25年或30年才能享受终身医保待遇。很多临近退休的人,才发现自己缴费年限不够。一次性补足剩下的十年甚至十五年,按当年较高的缴费基数算,可不是就得七八万么。 居民医保是交一年保一年,价格亲民。职工医保的回报也更高,报销比例和额度通常更好,退休后还不花钱。一分钱一分货。 这个补缴问题,戳中了很多灵活就业者的痛点。自己全额承担社保,压力山大。年轻时觉得居民医保便宜,等年纪大了,发现职工医保的保障更让人安心,想转过去,补缴的门槛却已经很高了。 政策的地区差异也是个关键。有的城市补缴时按过去的低标准算,有的则按当前高标准。这对临近退休的人影响巨大。这种差异,让老百姓直呼看不懂。 说到底,医保是份保障,不是投资。不能光看补缴的绝对值。更要算长远账,看未来的医疗保障水平。对于收入稳定的人,咬牙补缴职工医保可能更划算。对于经济压力大的家庭,居民医保也是坚实的托底。 这件事也给年轻人提了个醒。社保规划真的要趁早。别等到快退休了,才手忙脚乱。提前了解政策,根据自身情况做好规划,比什么都强。 国家的医保网络越织越密,总有一款适合不同的人群。最重要的是,别因为信息差,让自己未来的保障打了折扣。