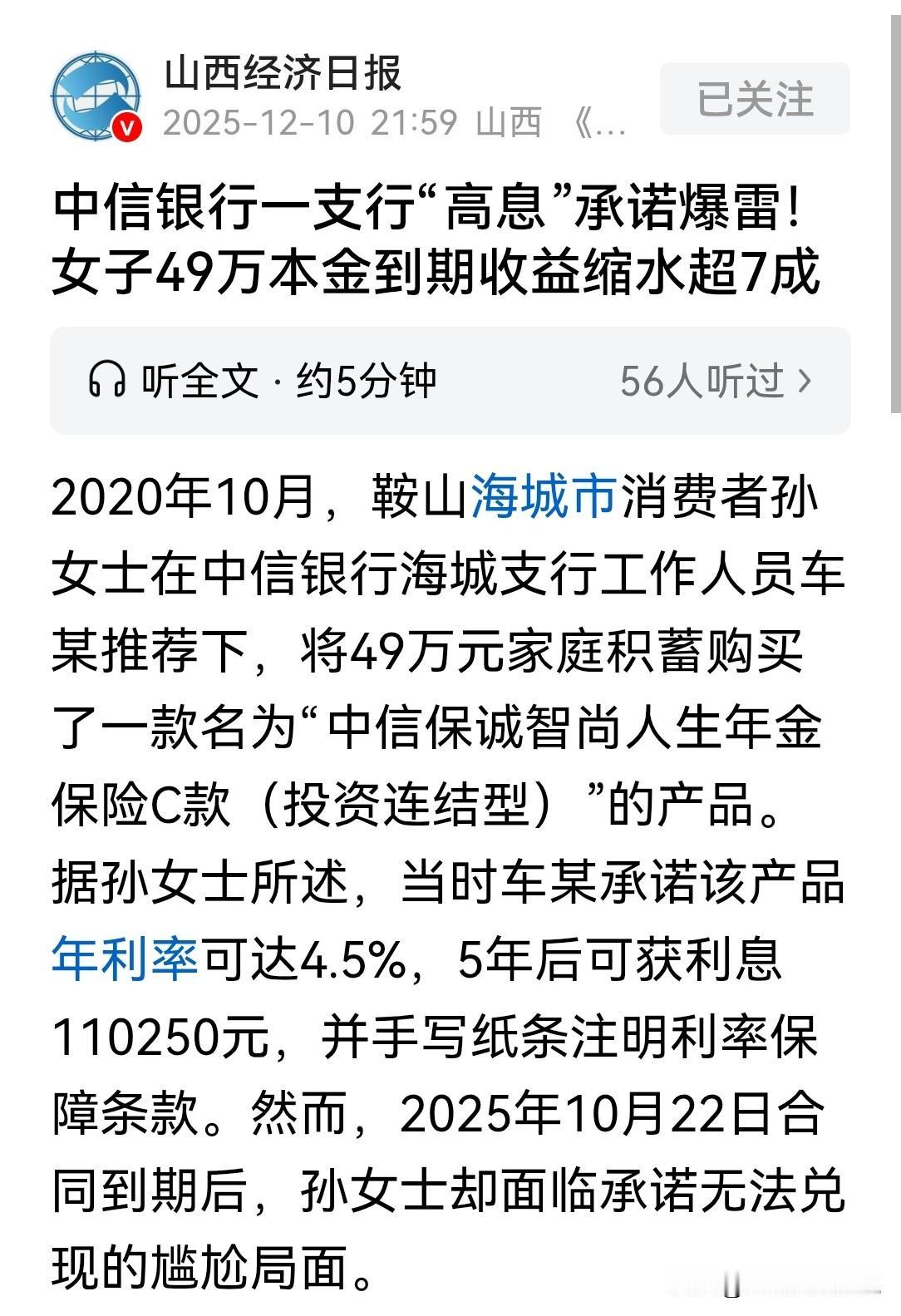

辽宁鞍山,老太拿49万养老钱去银行存款,在工作人员的推荐下,购买了一款“年金保险”产品。工作人员给老人手写承诺书:该产品年利率4.5%,存5年得利息110250元,并注明:5年内有问题找我。老人一直认为是大额定期存款,到期后老太取钱,利息却只有2.5万元,承诺书成了废纸。推荐产品的工作人员推说自己无能为力,银行称,已明确告知风险,银行无责,老人瞬间崩溃!

孙大妈一辈子省吃俭用,攒下了49万养老金,想存到银行,既安全又放心。

2020年10月22日,孙大妈到鞍山海城的某银行,要求存5年定期。

工作人员车某,见孙大妈一个老人来存款,立马关心的上前询问。

孙大妈认为,银行的工作人员问,也没啥可保密的,就把自己的需求说了。

孙大妈称,自己年龄大了,风险承受的能力有限,就想安安稳稳的存个定期,保住这笔养老金。

车某并没有给孙大妈办理存款,而是给她推荐了一款“高息年金保险”。

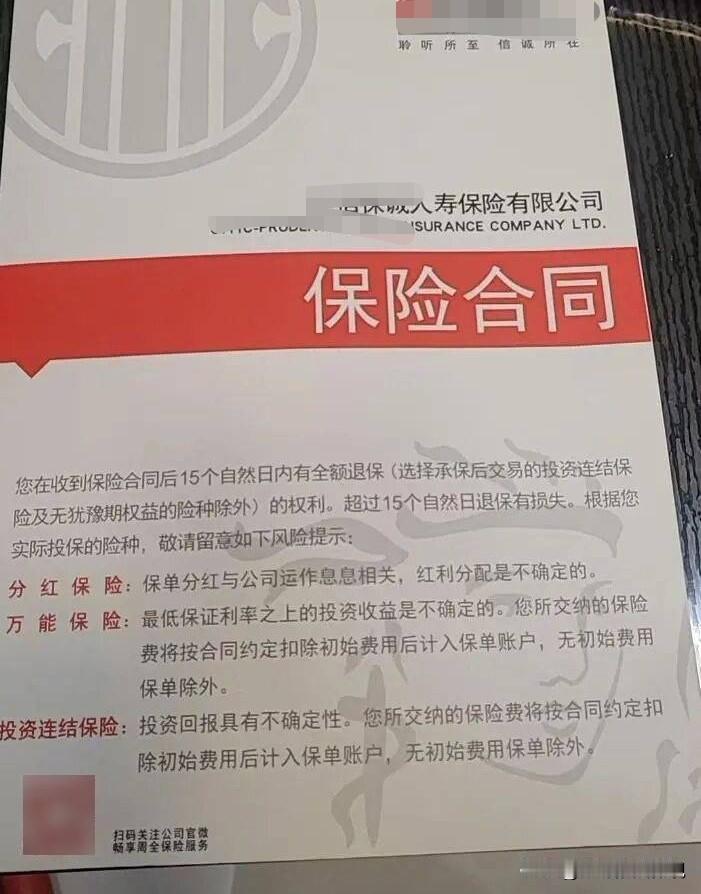

这款产品,其实是(投资连结)型的,车某讲的时候,孙大妈也听不懂。

车某称,这可比存5年定期的利息高多了,年利率可高达4.5%。

孙大妈也不知道高利率是个啥,更不懂“年金”产品不同于定期存款,利率不但不确定,还有风险。

车某称,49万存5年定期利息太少了,她拿笔给孙大妈算了一笔账。

如果存这款年金,5年后取款,会有110250的利息,比5年定期存款,高了好多倍。

车某只字不提风险,却称反证都是在银行存款,何乐而不为?

经过车某多次劝说,本来还在犹豫的孙大妈被说动了心。

车某向老人保证,只要存满5年,就可以稳赚110250元。

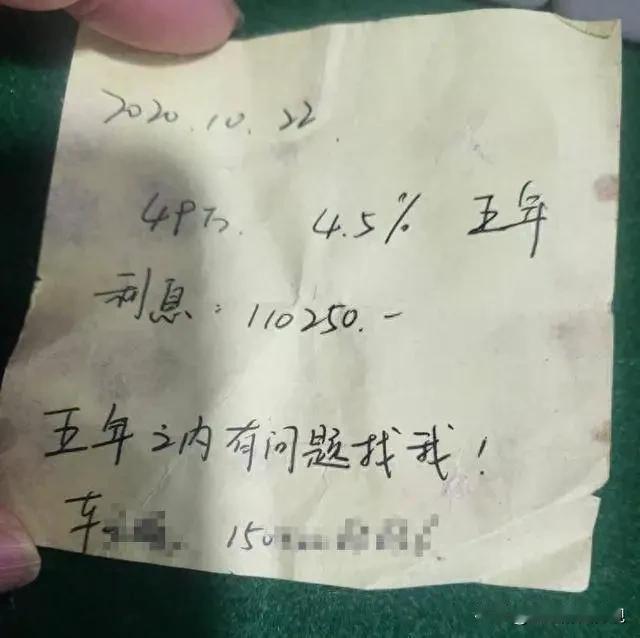

为了完全打消孙大妈的顾虑,拿下这个大单,车某甚至给孙大妈手写了一张承诺书。

内容注明了,4.5%的年利率保障条款,还写明了5年到期利息110250元,甚至保证:5年之内有问题找我。

孙大妈如同吃了定心丸,她把承诺书揣到包里。

同时将49万元,按照车某的要求,配合完成合同的签署,在各个需要的地方,签上了自己的名字。

孙大妈高高兴兴的拿着单子回家,坐等高息收益。

5年来,老人一直认为,自己存的就是银行高息大额存款。

随着银行利息不断的下降,孙大妈庆幸遇到了车某,自己当初听劝存了高息。

2025年10月22日,这款49万元的存款到期。

一大早,孙大妈就来到银行,她要求工作人员兑现利息。

工作人员经过核算后,只给孙大妈兑现2.5万元。

孙大妈直接蒙了:不是说好5年110250元吗,咋成了2.5万?这差的也太多了!

她找到车某,要求她给个说法。

车某说明了利率的不确定,只能给她兑现2.5万。

孙大妈不干了,白纸黑字写的清清楚楚,怎么合同到期就变卦了?

可车某却表示,市场运作风险,自己也无能为力。

孙大妈找到银行交涉,银行称:她买的是银行保险产品,不保本、不保息,购买时已经明确告知了风险。

且孙大妈在15天的犹豫期内,没有退保、没有撤单。

利息未达到预期,是因为市场波动导致收益降低,和银行没关系。

银行把责任推的一干二净。

孙大妈这才明白,原来自己存的并不是定期5年存款,而是在车某的忽悠下买了保险。

她认为,车某是银行的工作人员,佩戴的是银行的工牌,自己是在银行大厅办理的业务,咋就成了保险?

你们工作人员给我写的承诺书,必须按照承诺书写明的利率,给我兑现。

可此时车某躲起来不见,银行称车某休假了,孙大妈多次和银行交涉无果。

无奈之下,孙大妈找来了记者。

经过查阅后,记者发现,保单合同上标注了,在最低保证利率之上的投资,收益不确定。

孙大妈强调,车某从没给他提过风险,况且还有书面确认4.5%的利率。

记者联系了车某,开始她还称会处理。

仅过了一天,车某就改口称自己无能为力。

《消费者权益保护法》第8条:消费者享有知悉其购买、使用的商品或者接受的服务的真实情况的权利。

本案中,孙大妈去银行是想存定期存款,银行工作人员车某,却向其推荐年金保险。

且未告知该保险产品利率不确定、有风险等重要信息,只强调高利息。

使孙大妈误以为自己购买的是高息定期存款,侵犯了孙大妈作为消费者的知情权。

银行作为经营者,有义务向孙大妈充分披露保险产品的真实情况。

《保险法》第131条:保险代理人、保险经纪人及其从业人员在办理保险业务活动中不得有下列行为:

(一)欺骗保险人、投保人、被保险人或者受益人。

车某作为保险销售的代理人,为了让孙大妈购买保险,手写承诺书。

承诺固定利率和利息金额,却未提及风险,这种行为属于欺骗投保人。

车某的行为是违法的,银行作为保险兼业代理机构,应对其工作人员的行为负责。

不能以已告知风险,等理由推脱责任,需承担相应的法律后果。

目前为止,车某本人未就此事做出任何回应。

对此你怎么看?

关注@赵哥的法律观明辨是非不上当。