中央经济工作会议12月10日至11日在北京举行,这次做了哪些重点表述,又将如何影响资本市场?

金石杂谈认为有几个关键点:1)对刺激消费动力明显更足,明年消费股值得期待。会议提到:坚持内需主导,建设强大国内市场;深入实施提振消费专项行动,制定实施城乡居民增收计划。

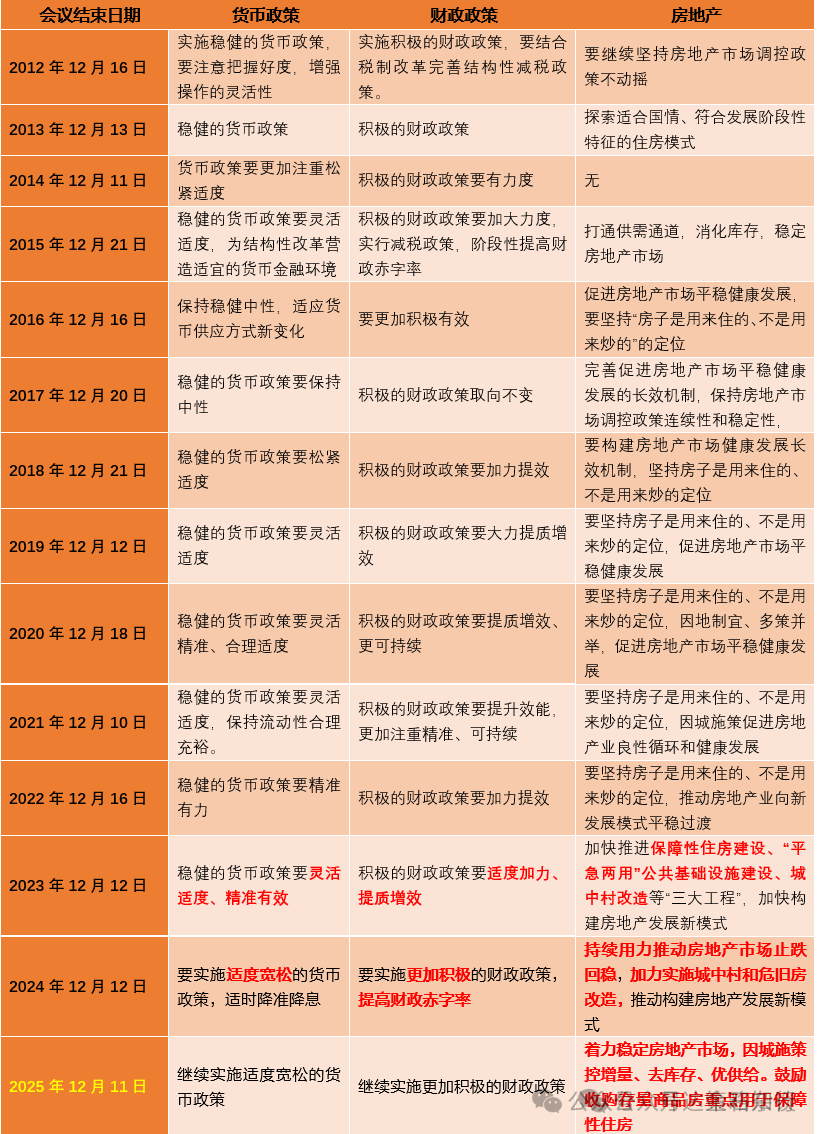

2)降准降息预期再度提升,有望刺激权益市场近期走高:会议指出,要继续实施适度宽松的货币政策,把促进经济稳定增长、物价合理回升作为货币政策的重要考量,灵活高效运用降准降息等多种政策工具,保持流动性充裕。

一是灵活高效运用降准降息;二是将物价合理回升作为货币考量,核心是将货币提高到刺激经济的高度。

3)会议提出要继续实施更加积极的财政政策。保持必要的财政赤字、债务总规模和支出总量,加强财政科学管理,优化财政支出结构,规范税收优惠、财政补贴政策。

财政政策或不是明年主要增量,有望继续保持2025年的节奏。

4)由于房地产贴息政策没有提到,不排除周五地产股走低。不过,中泰证券经济学家李迅雷表示,对于市场热议的“贴息贷”问题,应该不是中央经济工作会议这一层面提出的指导意见,或可能在央行的“降准降息”中得以体现。

5)重点提了反内卷,明日光伏和储能有望走高。会议强调,制定全国统一大市场建设条例,深入整治“内卷式”竞争;而且,今年重点强调“国内供强需弱矛盾突出”,那解决路径必然是反内卷减少过剩,刺激内需、提高消费。

6)科技依然是2026年投资重要的一环。今年进一步明确了创新对经济的驱动作用,强调“坚持创新驱动,加紧培育壮大新动能”,在去年“以科技创新引领新质生产力发展”的基础上,提出了更高要求;从去年的“开展‘人工智能+’行动”,到今年的“深化拓展‘人工智能+’,完善人工智能治理”。

李迅雷解读核心要点:1)中央经济工作会议明确要求推动投资止跌回稳,适当增加中央预算内投资规模,这也与“十五五”开局之年的重大项目开工建设相配套;高质量推进城市更新,将成为对冲房地产投资下行压力的手段之一。

2)考虑到今年四个季度GDP增速是前高后低,2026年经济要为十五五规划的实施开好局,则应该形成GDP“前低后高”的走势,故财政赤字率要略有增加,从今年的4%左右提高到4.2-4.5%。

3)“两新”政策可能的优化方向包括,合理把握资金支出进度、合理设置补贴品类,既提高补贴的普惠性,也避免品类过散、过乱。其中以旧换新的额度,从今年的3000亿元,是否可以提高的4000-5000亿元?

4)优化财政支出结构,预计可能包括以下两个方向,一个是落实“十五五”规划建议要求,提高公共服务支出占财政支出比重、增加政府资金用于民生保障支出,另一个是适当中央政府支出,比如增加中央预算内投资规模。

5)货币政策方面,灵活高效运用降准降息等多种政策工具,保持流动性充裕,畅通货币政策传导机制,预计明年将降准25-50bp、降息10-20bp,具体时间点突出“灵活高效”,大概率不必要在年初就立即使用宝贵的政策空间。

6)本次会议继续将“内卷式”置于“坚持改革攻坚”的具体任务之中,可见“反内卷”是全国统一大市场建设的重要组成部分。“反内卷”不简单等同于行政性手段去产能或涨价,要同步考虑保持制造业比重合理水平的要求,通过规范竞争、优化市场秩序来更好发挥存量产业优势。

7)今年年末的中央经济工作会议对于资本市场的指导意见少于去年,也没有再提“稳股市”,只有一句“持续深化资本市场投融资综合改革”,延续了去年的改革要求。

8)在积极稳妥化解重点领域风险的部分还部署了化解地方政府债务风险的工作,强调主动化债、多措并举,“健全地方税体系”是增加地方自主财力的配套考虑。在此前的文件中往往会在风险中同步提出中小金融机构风险,本次会议新闻稿中,将“深入推进中小金融机构减量提质”置于改革段落,或意味着中小金融机构风险总体已得到有效控制。

最后,华西证券解读经济会议对权益市场看法:在2026年的重点任务中,坚持内需主导排第一位,其中包括提振消费、释放服务消费潜力。考虑到今年市场对消费行情预期偏弱(万得消费大类指数今年以来上涨13.40%,明显低于万得全A的23.85%),若明26年消费政策加力,有望推动阶段性行情,关注消费板块的修复趋势。科技和反内卷紧随其后。

科技方面,会议强调“加紧培育壮大新动能”,新旧动能交替仍将是2026年的主要线索,科技板块如AI、半导体、机器人等值得关注;反内卷方面,会议强调“制定和实施进一步深化国资国企改革方案”,意味着反内卷不只与光伏、锂电相关,部分国企也将成为反内卷的整治方向。

此外,会议提到“扎实推进海南自由贸易港建设”、“推动海洋经济高质量发展”,相关题材也有望在26年出现阶段性行情。

风险提示:本文不构成投资建议,只做沟通交流,由此带来的投资损失,请自行承担!