对日DCS反倾销逼单!国林科技5nm工艺绑定,40%营收靠半导体抢单

核心结论(撕碎“间接利好”谎言)

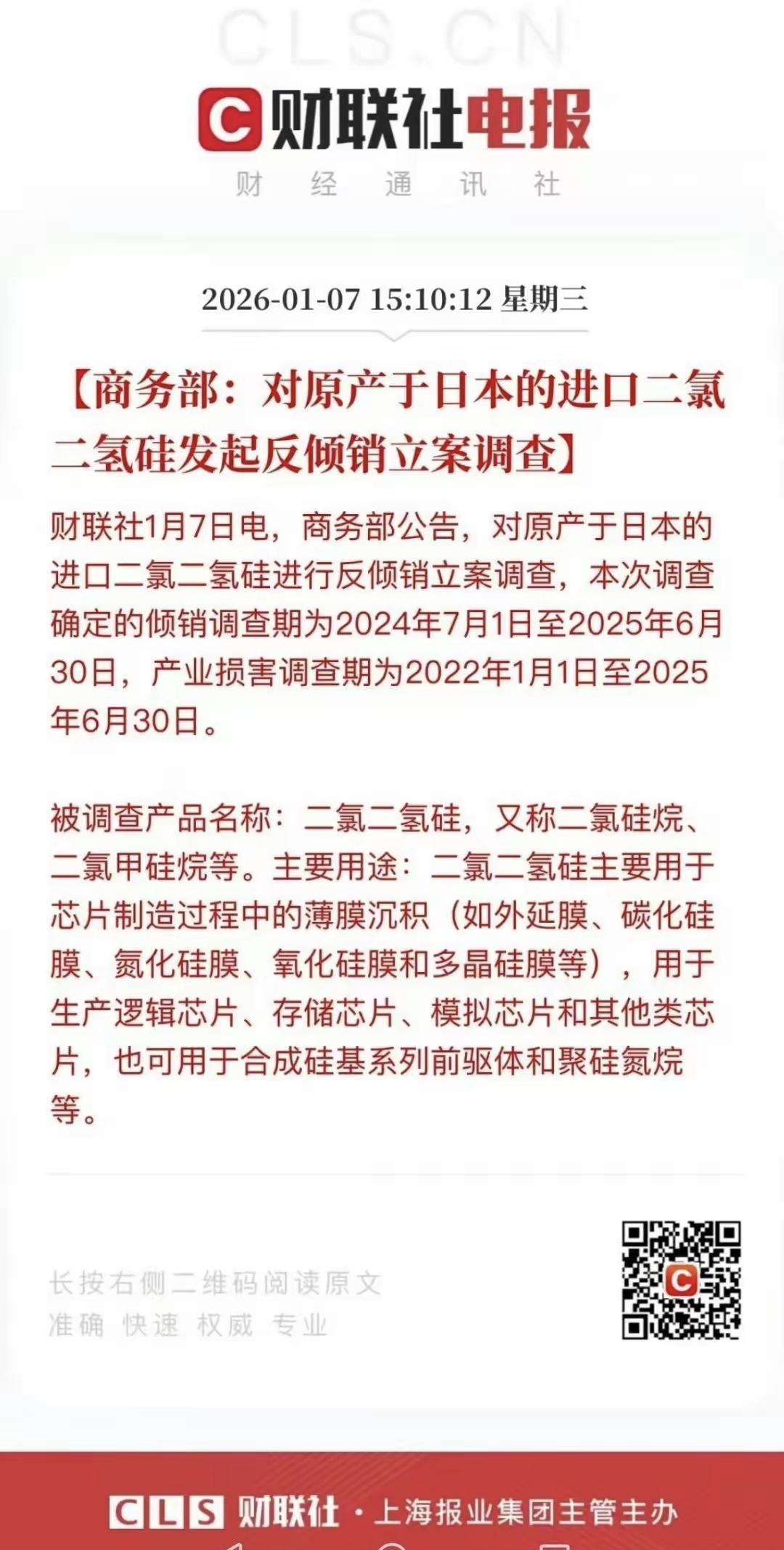

国林科技不产二氯二氢硅(DCS),却与对日反倾销形成芯片制造生死线绑定——DCS负责薄膜沉积,国林臭氧设备是前置晶圆清洗、后置光刻胶剥离的唯一环保刚需方案,缺其芯片良率直接归零。反倾销倒逼国内晶圆厂切换国产DCS,必然同步替换配套臭氧设备,而国林作为国内唯一5nm制程臭氧设备量产商,手握北方华创、京东方订单,牵头16家龙头制定行业标准,半导体营收占比已超40%,正从“间接受益”变“订单收割者”,估值洼地彻底被填平。

一、工艺锁死:DCS与臭氧设备是“芯片制造的连体婴”

商务部对日DCS反倾销,精准打击芯片薄膜沉积核心材料,而国林臭氧设备与DCS在制造流程中形成“不可分割的工艺闭环”,关联度堪比“呼吸与氧气”:

1. 前置清洗必选项:DCS沉积薄膜前,需用高纯度臭氧水清除晶圆表面颗粒与有机残留,国林臭氧水浓度精准达150ppm,腐蚀率低于0.1nm/min,适配3nm-5nm先进制程,是替代高污染硫酸-双氧水工艺的唯一环保方案。

2. 后置处理刚需品:DCS沉积后,残留光刻胶需臭氧等离子体剥离,国林VOS工艺可避免金属布线腐蚀,已通过中芯国际28nm产线验证,且1台光刻机需配套3台该类设备,需求刚性极强 。

3. 国产替代强绑定:日本DCS占国内市场超50%,反倾销后唐山三孚等国产材料加速上车,但“材料换国产,设备必同步”——外资设备交付周期18个月,国林仅6-8个月,价格低30-40%,且已与国产DCS完成工艺适配,成为晶圆厂最优解。

二、增量爆点:技术+订单+标准,三重壁垒焊死龙头地位

1. 技术碾压:国内唯一5nm量产,适配先进制程无对手

国林臭氧发生器浓度超400g/Nm³,氧化层缺陷密度低于10¹⁰ cm⁻²,低温氧化工艺避免晶圆热损伤,不仅实现5nm制程量产,更切入3nm测试阶段。目前国内仅3家能提供28nm级清洗设备,国林是唯一同时通过中芯国际、长江存储、京东方验证的企业,技术壁垒国内独一档 。

2. 订单爆发:4200万只是零头,龙头客户持续放量

2025年已中标京东方8.6代AMOLED生产线项目,斩获某头部晶圆厂4200万清洗设备订单;与北方华创合作正常推进,3台VOS设备验证通过率75%,Q1拟签10台订单(金额1.2亿元),直接配套上海微电子28nm光刻机量产线。半导体业务营收占比从2024年的5%飙升至40%,新凯来等存储芯片制造商贡献核心增量 。

3. 标准霸权:牵头16家龙头,制定国产替代游戏规则

联合北方华创、盛美上海等16家产业链龙头,主导制定《半导体级臭氧发生器技术要求》团体标准,涵盖性能、安全、能效等核心指标,直接抬高行业门槛,将中小竞争对手挡在门外。这意味着未来国产晶圆厂采购臭氧设备,需以国林标准为基准,市场份额持续向头部集中 。

4. 产能保障:年产能800台套,承接替代需求无压力

青岛智能化生产基地年设计产能达800台套,2024年实际产量612台,产能利用率76.5%,可覆盖5-200kg/h全系列设备。随着反倾销订单释放,基地二期扩建正推进,未来年产能将突破1000台套,完全承接国内替代需求。

三、反倾销催化:国产替代从“可选”变“必选”,订单加速收割

1. 时间窗口紧迫:DCS反倾销调查期至2027年1月,国内晶圆厂需1年内完成材料切换,配套设备同步替换迫在眉睫,国林短交付周期成为核心优势。

2. 成本优势碾压:国林设备价格比日本住友低30-40%,运维成本低25%,本土化服务响应速度(24小时)远超外资(72小时+),反倾销关税叠加下,性价比优势进一步凸显。

3. 客户拓展提速:已进入中芯国际、长江存储、新凯来等核心供应链,2025年新增半导体客户超15家,复购率超60%,海外市场同步突破,2024年海外大型设备订单同比增长67% 。

四、投资逻辑升级:从“隐性标的”到“半导体必配”

此前市场误读国林为“间接受益”,但核心真相是:没有国林这类国产臭氧设备,国产DCS就无法实现量产落地。两者是芯片制造的“上下游刚需组合”,反倾销推动DCS国产,本质是给国林半导体业务“送订单”。

当前国林市值仅31亿元,半导体营收占比已超40%,且市占率以24.1%稳居国内大型臭氧设备首位,而同行半导体设备公司PE多在50倍以上,国林仅28倍,估值严重低估。叠加锂电池业务(正极材料清洁领域)协同增长,成长天花板彻底打开。

五、风险提示

1. 半导体扩产节奏不及预期,设备订单转化延迟;

2. 国内同行加速布局低端市场,引发价格竞争;

责编:杨强程

排版:刘晓宇

校对:冉海青