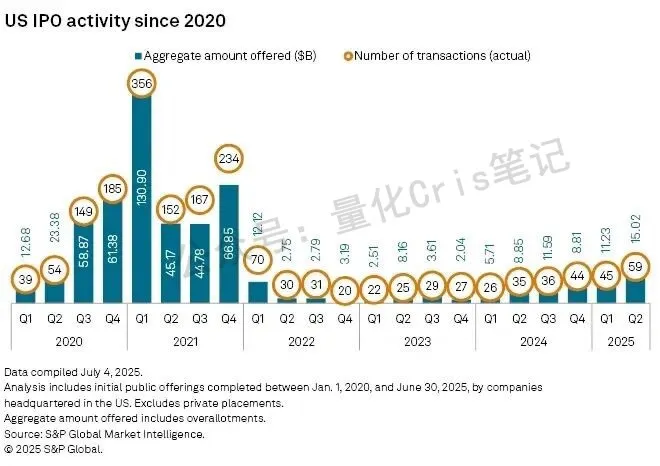

2025,美股IPO算是迎来了个大年。

全年202家IPO、募资440亿美元,家数和规模都创近四年新高。

好消息是,随着降息窗口打开,2026年,美股IPO大概率还要继续冲纪录。

SpaceX、OpenAI、Anthropic、Databricks这些都在排队,EquityZen也补了一串AI基础设施和加密公司。

今天Cris来盘点下,2026年最值得期待的11个美股IPO。

1、SpaceX:火箭+星链,超级大单候选

SpaceX:火箭+星链,超级大单候选

预计上市时间:2026年下半年(估算)

SpaceX的业务大家都很熟悉了,核心就是两条现金流:一条是发射服务,一条是Starlink订阅。它之所以被反复传“要IPO”,说白了就是资本开支太大,卫星要持续补网,火箭要持续迭代,而扩张速度越快越缺钱。

已经有媒体实锤,SpaceX在为2026年上市做准备,估值1.5T。

如果是这个体量,发行结构上,大概率是“超大规模主发行+老股部分退出”,保证马斯克系控制权。

关注因素:Starlink的ARPU、用户增速、卫星折旧与维护成本、以及发射业务毛利能不能在高频发射下稳定。

对标公司:拆两段,航天部分更像防务航空,通信部分更像卫星互联网,但最终市场会把它当“AI时代的基础设施资产”定价,波动不会小。

2、OpenAI:模型工厂+生态税收,最贵的“算力吞金兽”

OpenAI:模型工厂+生态税收,最贵的“算力吞金兽”

预计上市时间:2026年下半年到2027年(估算)

OpenAI的商业模式其实不神秘,卖API、卖企业版、再叠加生态分成。

上市最新进展:一边是市场持续传它在为更长期的资本市场路径做准备,另一边OpenAI高管公开口径又多次强调“短期没有IPO计划”,但华尔街普遍认为OpenAI上市只是时间问题。

发行结构上可能是“少量流通+强控制权”的组合,因为它不缺故事,缺的是稳定预期。

公司很难对标,纯模型公司没可比,只能类比“高增长软件平台+云服务”的混合体。

观察指标:每1美元新增收入对应的算力成本、企业客户留存/扩张、以及毛利修复路径(如果毛利修不回来,估值再高也会被市场教育)。

3、Anthropic:AItoB的“更像公司”的那一个

Anthropic:AItoB的“更像公司”的那一个

预计上市时间:2026年下半年(估算)

Anthropic的故事比OpenAI更适合传统投资者,因为它更强调企业端落地和合规路线,商业化也更像“卖工具给公司用”而不是全民爆款。

公司在融资与上市路径上都在加速推进,且估值已经被新一轮融资推到极高位置。私募市场定价为超级资产。

对标:框架采用高增长的软件公司与云安全/数据平台;重点看企业客户占比、续费率、毛利趋势,以及推理成本下降后利润率有没有弹性。

观察指标:2026年能否成长为“可长期定价AI软件股”。

4、Databricks:数据平台老钱,AI时代的“卖水人”

预计上市时间:2026年(估算)

Databricks的商业模式很硬,核心就是Lakehouse数据平台,企业把数据、训练、分析都堆上来,粘性天然高。

外媒多次提到它在为2026可能的上市窗口做准备,同时公司收入规模已经非常可观,私募估值也被抬。

发行结构预计更像标准软件IPO:主发行补弹药、部分老股退出改善流动性。

对标公司:Snowflake、Palantir、甚至部分云厂商的数据业务估值体系。

观察指标:净收入留存(NRR)、大客户占比、以及AI功能带来的ARPU提升能不能覆盖算力投入。

5、xAI:马斯克系AI,情绪溢价拉满

预计上市时间:2026年(估算)

xAI的商业模式现阶段更多是“用资本换时间”,靠融资堆算力、堆模型、堆产品入口,短期你很难用传统财务去给它一个稳定锚。

由于马斯克光环加持,xAI的估值与融资动态一直是市场焦点,但是否IPO、何时IPO仍偏传闻属性。

如果xAI真的登陆纳斯达克,最大看点就是“马斯克系控制权安排”和与X等资产协同的叙事。马斯克收购推特的抓马还历历在目,xAI的资本对弈预计会很好看。

对标:静态可锚定OpenAI/Anthropic的估值框架,但动态上更像特斯拉早期“情绪先行、基本面后补”的模式。波动性估计不小,如果要打记得定好闹钟。

6、Cerebras:AI芯片硬刚英伟达,但被审查拖住过

Cerebras:AI芯片硬刚英伟达,但被审查拖住过

预计上市时间:2026年(估算,且窗口不确定性高)

同样是做芯片,和英伟达不同,Cerebras走的是AI芯片和系统路线,卖点是“更大、更适合特定训练/推理任务的计算架构”。

它的上市进展很有代表性:公司曾推进IPO,但因为涉及海外资本与安全审查等因素,进度被拖慢,后来又在拿到大额私募融资后选择撤回申请,官方口径仍是“未来会再上”,但遥遥无期。

发行结构如果重启,大概率还是“主发补血”逻辑。

对标公司最直观就是英伟达、AMD这种半导体巨头,但Cerebras更像“细分架构挑战者”,无法挑大梁。

观察指标:订单可见性、毛利率、以及客户是否被单一大客户绑定,一旦客户集中度过高,上市后估值很容易被折价。

7、Cohesity:数据安全+备份,冲的是“企业IT刚需”

Cohesity:数据安全+备份,冲的是“企业IT刚需”

预计上市时间:2026年(估算)

Cohesity的业务属于企业数据安全、备份与恢复这条老赛道,但胜在刚需和续费属性强。

公司管理层公开口径提到可能在整合并购资产、形成完整财年数据后考虑2026上市窗口。感觉2026年上市有戏。

这类票的优势是基本面能算账,缺点是想象力一般。发行结构偏标准软件IPO。

对标公司:看同行,比如Rubrik这类上市后可比公司。

观察指标:ARR增速、续费率和销售效率(S&M占比),只要不靠疯狂烧钱换增长,预计破发概率不高。

8、Lambda:AI云算力“卖铲子”,最吃周期的那种

Lambda:AI云算力“卖铲子”,最吃周期的那种

预计上市时间:2026年(估算)

Lambda是典型的AI基础设施公司,卖的就是GPU/算力服务。

路透报道已拿到大额融资,市场也不断传出它在为更公开的资本市场路径做准备,但具体时间表仍不透明,预计2026下半年上市。

估值:看同类“算力租赁/云基础设施”的收入倍数,但这赛道最大变量是GPU供给、价格周期和客户稳定性。

对标:可以类比CoreWeave这类“卖铲子”的交易逻辑。

观察指标:盯单卡利用率、毛利率和客户集中度,任何一项崩了,上市后都会被市场往死里砸。

9、Kraken:加密交易所,监管顺风就敢冲

预计上市时间:2026年一季度

加密交易所的业务大家都很熟了,赚钱方式就是撮合费率、衍生品与增值服务,行情一好就印钞,行情一差就“净利润蒸发术”。

公司已经向SEC递交保密文件,同时公司自己也发布了相关公告确认推进IPO流程,预计一季度就能登陆纳斯达克。

加密股主要是看大饼行情,目前无法预测。行情好前途不可限量,行情不好破发概率很大。

观察指标:交易量、费率、以及合规成本”。

10、BitGo:加密托管,走的是“合规金融基础设施”

BitGo:加密托管,走的是“合规金融基础设施”

预计上市时间:已递交S-1,预计2026年一季度

BitGo的业务偏“加密世界的托管行”,核心卖点是合规、托管、机构服务,这种模式比交易所更稳,但也更吃监管牌照和风控能力。

公司已经公开递交S-1文件,估计不会让市场等很久。

估值:参考传统托管与交易后基础设施的估值框架,再叠加加密行业风险折价。

观察指标:重点看收入构成是不是可持续、合规成本如何、以及客户资产留存是否稳定,托管一旦出过风险事件,上市后会被无限放大。

11、Consensys:以太坊基础设施+MetaMask,赌的是Web3的第二春

Consensys:以太坊基础设施+MetaMask

预计上市时间:2026年(估算)

Consensys的业务是以太坊生态的基础设施与应用层工具,最出圈的就是MetaMask,这类资产的估值高度依赖链上活跃度与监管氛围。

公司目前在筹备IPO路线,时间窗口指向2026,但细节仍偏“准备阶段”。

估值:锚定上一轮融资定价和同类Web3软件公司的市场情绪。

发行结构上更可能用“讲合规、讲基础设施”的方式淡化纯币圈标签。

观察指标:钱包活跃用户、交易/兑换相关收入占比、合规与诉讼风险暴露,Web3。

总的来说,2026这波美股IPO就是AI+加密,你方唱罢我登场。

大家在选股的时候,不要只看名气,先看发行结构有没有留肉,再看估值是不是抬太满,最后看单位经济能不能自洽。过这三关的才值得重视,过不了的就当情绪票,快进快出别恋战。

想持续跟踪这些巨头的递表、定价和打新策略,我后面会按时间线更新,关注一下别错过关键节点。

总结不易,点个关注和再看吧~