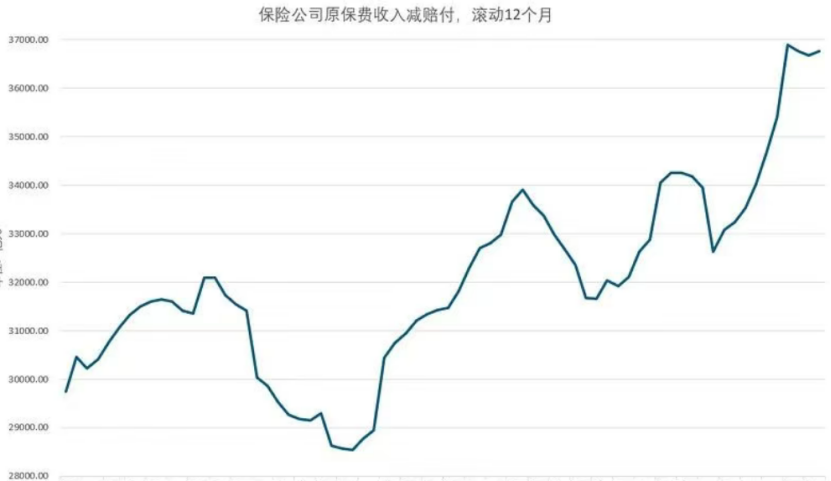

2026年保险业开门红,在业内人士惶惶不安,满是焦虑和不安的状态下,交了一份响当当的成绩单:原保费收入减去赔付,算滚动12个月,接近3.7万亿,这些都是保险公司必须投出去的钱。

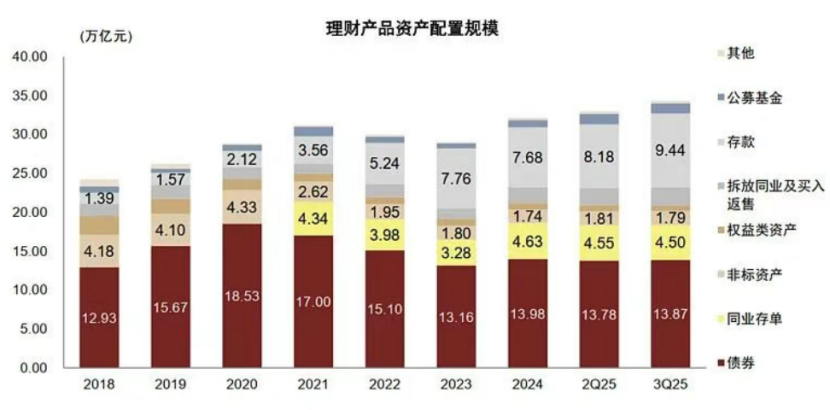

面对今年扑面而来的50万亿到期存款,各大金融机构都蓄势待发,准备用盆接。银行理财是国民第一大理财工具,但转移到银行理财的资金,对股市的贡献不能说没有,只能说几乎没有:权益类配置比例还不到2%,投向的公募也以债券居多。

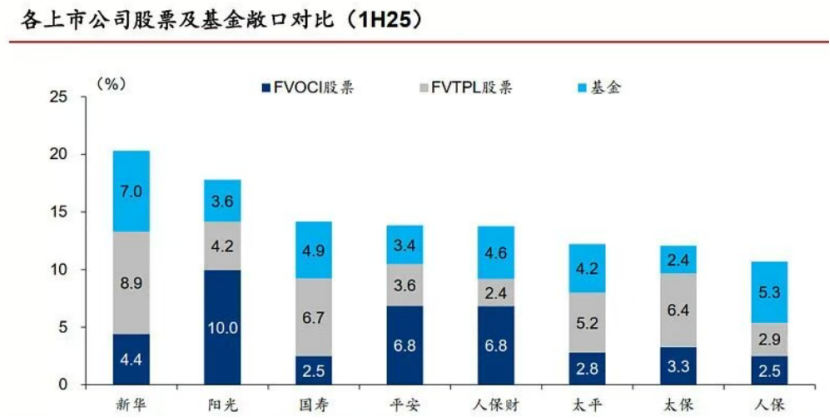

但保险公司会对A股产生极大的影响,而且是长期的影响,是越来越重的影响。保险公司会买比较多的股票,有些已经买了20%的股票和债券基金,有些买的不多,但也有10%。

长期来看,保险公司配置15%-20%的股票比较合适,原因:

(1)高股息股的红利股(以银行、电力为代表)股息率显著高于债券的利率;

(2)15%-20%的股票配置比例不算高,即便股市有剧烈波动,对保险公司影响也不大,而且,正是因为股市涌入越来越多的保险资金,这种真正的长期资本、耐心资本,才是A股波动性降低的压舱石;

假设保险公司平均股票资产配置比例是17%,今年必须投37000亿,A股就会涌入6290亿增量的长期资本,量级不可谓不大。

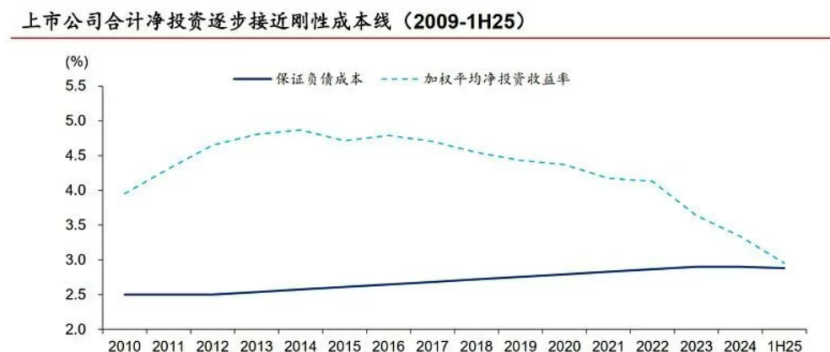

险资入市看似跟保险产品特性不符,甚至南辕北辙,原因很简单:过去以高息债券为主的投资模式,已经无法覆盖保险公司的负债成本,银行的负债端久期短,定存最长才5年,大部分是是1-3年定存,虽然贷款(资产端)利率降得快,存款(负债端)利率降得慢,银行净息差压力大(当前已跌破1.8%安全线),但负债端成本难受1-3年而已;

但保险公司的负债端久期高达几十年甚至终身,而且负债成本极端刚性,在降息越来越快的低利率周期内,如果保险公司依旧只投债,根本无法覆盖过去几年的高息增额终身寿险,也就是利差损。

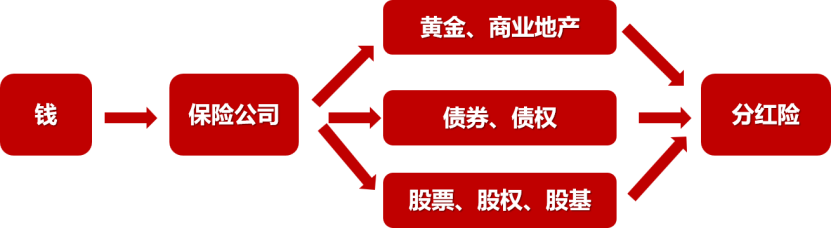

但高股息的红利股,股息率很稳,至少是银行存款利率的翻倍,可以达到5%,对于过去费差和死差定价激进的保险公司来说,增配股票资产尤其重要,需要稳健低波的红利股覆盖刚性成本和费差损以及死差损,而过去那些年,秉承高质量发展,尊重行业规律的外资、合资公司,将成为受益者,收益能够更大程度的反映在分红险的红利派发上,客户获得真金白银的回馈。

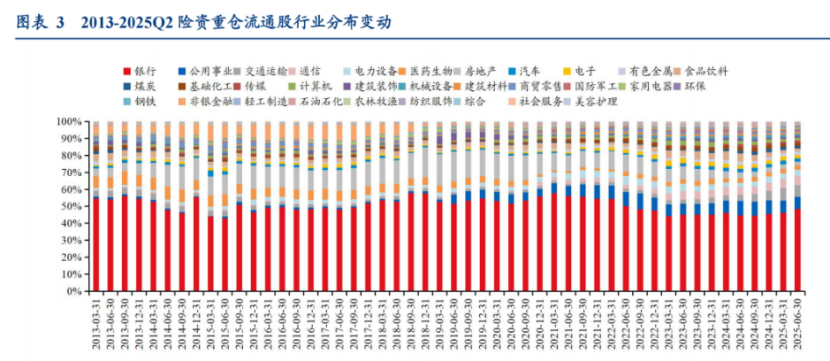

从华创证券研报可以看出,险资最喜欢的还是高股息、低波动的银行股,配比始终保持在50%以上,还有公用事业以及房地产,都是现金奶牛,而且,保险公司可以把高股息的股票,归入一个特殊账户,股息进入利润表,计入净利润、每股收益,但股价的涨跌不进利润表,所以险资非常非常喜欢银行股,包括A股和H股:

除了投资传统的红利股,科技股的十大股东里也有保险公司的身影,截止到2025年Q3,保险公司的股票投资规模达到3.6万亿,量级非常庞大(公募主动基金规模3.6万亿),既然公募主动基金经常进入科技股的十大股东之列,同等体量的保险公司自然也可以。

其他资金:公募基金、私募量化、融资盘,都不可能是长钱,它们会助涨,更会助跌,一旦股市风吹草动,这些资金立刻跑路。

股市稳不稳还得看国家队,看险资这些长期资本、耐心资本,既助力科创企业股市融资,又稳定A股军心,真正的中流砥柱在这里。

普通人想赢怕输是天性,天性不可违,但天性也会输,最简单的方法:

(1)风险内化:不管市场怎么波动,波动多么剧烈,保险公司作为风险经营者,按照合同和监管要求,提供刚性兑付的本金保证服务,现金价值童叟无欺(抬杠者除外);

(2)盈利共享:分红金额不确定,但分红比例不得低于可分配盈余的70%完全确定,找一家差公司,一定要高底薪,但如果面对一家好公司,一定是要高比例,就这么简单;

(3)终身增值:无论分红高低,总部会发生回撤,分红不确定是不确定分多少,分的多拿的多,分的少拿的少,但永远不会亏损,永远正向波动,避免股市波动大拿不住的风险;

(4)利润固化:正常人不可能把所有钱都买成保险,总有一部分钱在高波动、高收益的资产里,如何获利了结?遵循一个原则:高波资产利润兑现,兑现到哪里?兑现到低波资产,甚至无波资产中,比如分红险,比如债券,当利润完全兑现成分红险,甚至兑现出一个本金,后续再怎么波动,都稳如泰山。

人,可以不了解对手,但一定要了解自己,如果不了解自己,先停下来,和自己来一场深度对话,搞搞清楚自己的风险偏好先,over。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。