转自:河北日报

个人养老金产品超1200只怎么买更划算

——投资理财市场新脉动(二)

本组图片使用AI技术辅助生成。制图/任国省

□本报记者任国省

“去年11月恰逢年末缴存窗口期,看到个人养老金产品收益不错,就果断入手了。”省会王先生告诉记者,个人养老金的多元化投资选择和收益率对他很有吸引力。

如今,越来越多消费者将个人养老金纳入养老规划,背后是不断丰富的产品供给与持续释放的政策红利——截至2025年12月中旬,市场上个人养老金产品已超1200只,涵盖储蓄、理财、基金、保险四大类,2026年国债还将正式加入投资“货架”。产品从“稀缺”到“丰富”,从“稳健保底”到“攻守兼备”,不仅是一串数字的更迭,更映射出在市场供需与政策引导的双重驱动下,养老金融的多元化以及人们养老金融意识的变化。

开户人数突破1.5亿

参与人群日益多元

事实上,在2024年12月15日,个人养老金制度从36个试点城市推向全国时,王先生第一时间受银行邀请就开通了个人养老金账户,但并未投入资金。“主要是不确定产品收益情况,想先观察一下。”王先生说。通过一年的观察发现,除个别产品成立以来回报率为负值,大多数产品的回报率都是正值。于是,他果断入手。

个人养老金制度是政府政策支持、个人自愿参加、市场化运营的补充养老保险制度,2022年4月建立,要求必须先在中国境内参加基本养老保险,才可参加个人养老金。从2022年在36个城市先行试点,到2024年推广至全国,作为养老保险体系“第三支柱”的重要组成部分,个人养老金制度正进入千家万户的养老规划中,成为缓解养老压力的重要举措。

随着覆盖面持续扩大,参与人群也日益多元。与王先生的谨慎尝试不同,年轻群体的养老规划意识正在觉醒。“过去大家觉得养老是临近退休才考虑的事,事实上,现在很多年轻人也开始主动规划了。”某国有大行相关人士透露。90后上班族小李就是其中之一:“我去年开了户,买了保险类产品,一是可以抵个税,二是提前为养老做准备。”

从产品结构看,个人养老金保险产品在个人养老金市场中占据着重要地位。个人养老金制度试点启动以来,保险产品在类型和数量上均呈现显著扩容,产品类型从专属商业养老保险、年金险、两全险已拓展至分红型、万能型等新型产品。“我买的是年金险,身边不少朋友都在配置这类产品。”小李说,晚年生活要想更有品质,还得靠自己早做规划。

《2025中国养老金金融白皮书》数据显示,截至2025年三季度末,全国个人养老金开户人数已突破1.5亿,较试点阶段实现翻倍增长。

相关产品超1200只

消费者该如何选

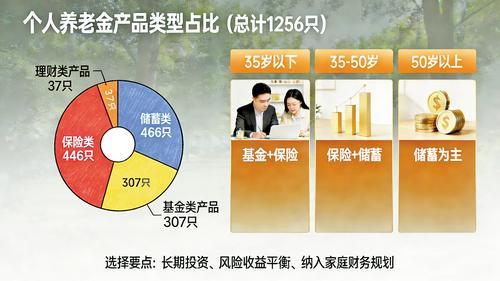

国家社会保险公共服务平台查询的数据显示,截至2025年12月15日,个人养老金产品目录已达1256只,较2025年二季度末增加了196只。产品涵盖四大类:储蓄类产品466只,数量最多;保险类产品446只;基金类产品307只;理财类产品37只。

产品供给的丰富提升了个人养老金的覆盖面和吸引力,但面对1200余只产品,消费者该如何选择?制度进一步推广后,这成为消费者面临的核心问题。

采访中,不少业内人士提醒,个人养老金作为市场化运营的补充养老制度,首要目标是跑赢通胀和利率,投资者应坚持长期投资、价值投资,平衡好风险和收益。不应过度关注退休后具体能领取多少资金,应将个人养老金纳入家庭整体财务规划与资产配置框架中,清晰认知其在长期养老储备中的核心作用,而不是将其视为一笔孤立的支出。同时,结合自身投资目标、风险承受能力、退休时间等因素合理配置资产,避免过度集中投资于某一类产品。

此外,不同年龄阶段的投资者风险承受能力和投资目标差异较大,投资者也需综合考虑。业内普遍建议,35岁以下投资者,可选择“基金+保险”为主的组合方式;35岁—50岁之间,则要稳健为主,强化本金安全,可选择“保险+储蓄”为主的组合方式;50岁以上的投资者,保本优先,锁定养老本金,以储蓄类产品为主,规避市场波动风险。