在宣布与Alphabet达成合作后,沃尔玛(WMT)飙升至历史新高。

双方合作旨在借助Gemini推动公司向“智能体驱动型电商”转型,并通过Wing无人机配送服务缩短配送时效。

此外,纳斯达克决定将沃尔玛纳入纳斯达克100指数(NDX100),也进一步提振了其股价表现。

自2024年9月以来,该公司股票的总回报率已攀升50%。然而,这一涨幅主要源于估值倍数扩张,同期公司盈利仅增长8%。

估值倍数的提升,使得沃尔玛相对于纳斯达克100指数平均水平的估值溢价达到历史峰值,当前市盈率(PE)高达46倍,自由现金流估值倍数(FCF)更是达到62倍。

考虑到过去五年沃尔玛实际销售额零增长的基本面,投资者当前的追捧,似乎是在押注一场难以实现的业绩反转。

沃尔玛与谷歌Gemini的合作,将允许用户直接通过对话界面接入零售商后台系统,完成商品查询、优惠核销及下单支付等全流程操作,无需跳转至其他页面。

通过将沃尔玛库存数据与Gemini深度整合,用户可基于自身购买记录获得个性化推荐,将商品加入现有购物车并一键完成结算。

与此同时,沃尔玛计划引入自主无人机配送技术,目标是将配送时效缩短至30分钟以内。此举意在从亚马逊(AMZN)手中抢占市场份额,同时降低配送成本,推动利润率提升。

尽管上述举措前景向好,但沃尔玛也需为此付出相应成本。

一方面,公司研发支出将大幅增加;另一方面,通过该平台达成的每一笔交易,都需要向谷歌支付相应服务费。

此外,这一战略还暗藏多重风险:若大量消费者转向Gemini平台,而非使用沃尔玛自有APP或到店消费,公司不仅可能流失品牌忠诚度,还会失去高利润率的冲动消费收入。

同时,品牌商在沃尔玛官网投放广告产生的零售媒体收入,也可能因此受到侵蚀。尽管可能性较低,但仍存在一种风险:沃尔玛或将变相向谷歌支付“中间商税费”,只为确保自身用户能够看到其商品信息。

在纽约证券交易所(NYSE)上市逾50年后,沃尔玛选择转板纳斯达克,谷歌技术合作无疑是关键推动因素。

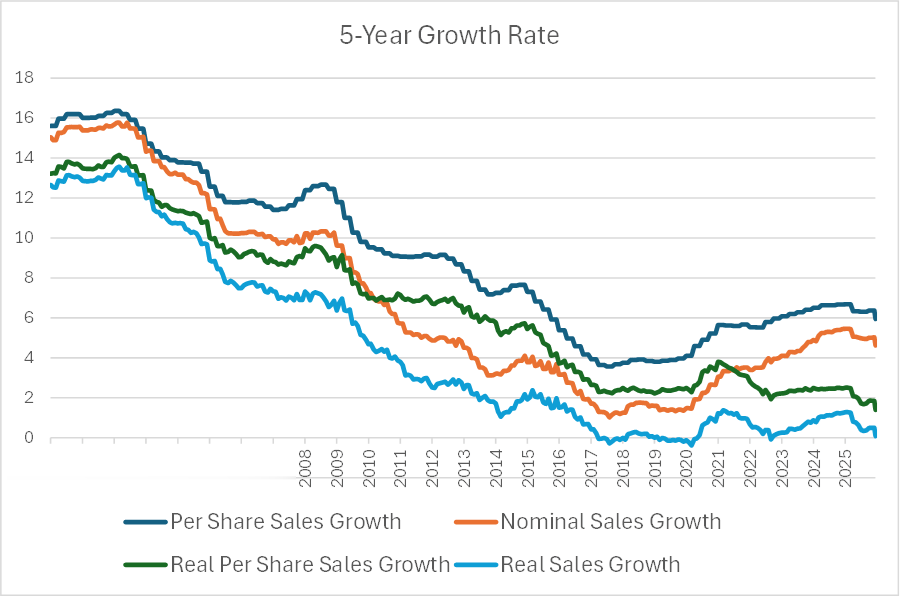

纳斯达克市场历来以高增长科技企业为主导,但如下图所示,经通胀因素调整后,沃尔玛过去五年销售额增速为零。

沃尔玛销售额增长情况

该图表展示了五年期每股销售额的年化同比增速(含绝对值与通胀调整后数值),以及整体销售额的名义增速与实际增速。

即便计入过去五年大规模股票回购的影响,沃尔玛每股实际销售额的年化增速也仅为1.4%。

过去五年,公司股票回购的年化增速已放缓至1.3%,而流动比率的持续下滑,意味着未来进一步提升回购规模的空间十分有限。

疲软的增长基本面,与沃尔玛畸高的估值水平和盈利倍数形成鲜明反差。

目前沃尔玛市值已达9400亿美元,企业价值更是突破1万亿美元,跻身美国市值前十的上市公司行列。

这一规模在很大程度上反映了当前投资者对其股票给予的超高估值溢价。46倍的市盈率,较标普500指数高出65%,较纳斯达克100指数高出26%。

这一估值溢价水平已突破历史极值,超过全球金融危机、新冠疫情崩盘及2022年科技股抛售潮等多个时期的高点。

考虑到沃尔玛一直被视为防御性公司——在经济下行周期中具备营收稳定性,当前如此高的估值溢价更显得不同寻常。

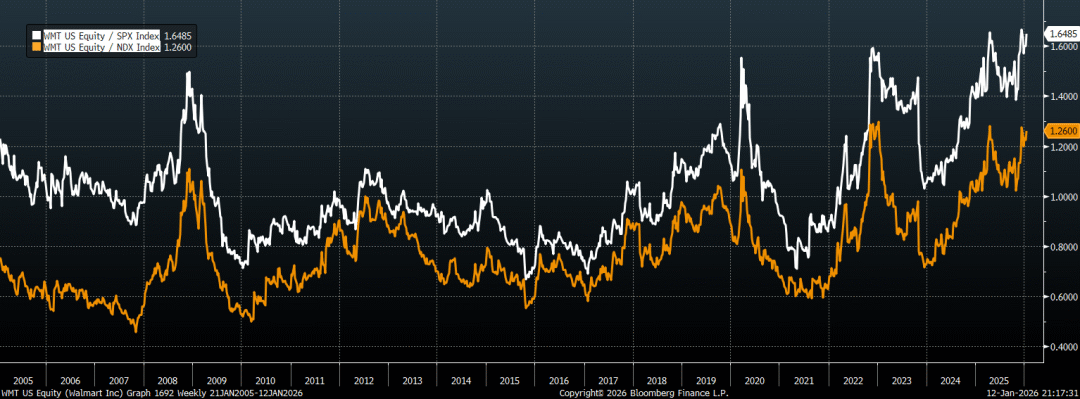

沃尔玛市盈率与标普500、纳斯达克100指数对比

需要指出的是,46倍的市盈率,其实仍低估了投资者为沃尔玛支付的真实估值成本。

原因在于,为支撑其技术扩张野心,公司资本支出规模远超计算盈利时所采用的折旧与摊销金额。过去12个月,沃尔玛资本支出高达256亿美元,而同期折旧与摊销费用仅为138亿美元。

这也是导致公司自由现金流远低于净利润的核心原因,最终使得当前自由现金流估值倍数飙升至惊人的62倍。

沃尔玛此番纳入纳斯达克指数,恰逢此前持续领跑的科技板块行情开始出现逆转。

市场对人工智能领域的投资情绪正不断降温,自纳斯达克100指数触顶以来的两个半月内,其表现已落后标普500指数4个百分点。

在此背景下,沃尔玛股价极易受到科技板块情绪进一步恶化的冲击,同时还面临一个关键挑战——如何将巨额资本支出转化为实实在在的销售额增长与利润率提升。

尽管营收增长陷入停滞,但市场对沃尔玛与谷歌合作的乐观预期,仍推动其股价攀升至历史新高。

当前,沃尔玛相对于标普500与纳斯达克100指数的估值溢价已创历史纪录,这意味着,唯有实现前所未有的销售额增长与利润率扩张,才能支撑起当前的估值水平。