IPO收费不合理、员工亲属炒股:德勤华永会计师事务所被上海证监局监管警示!事关上海新动力汽车错误舞弊!

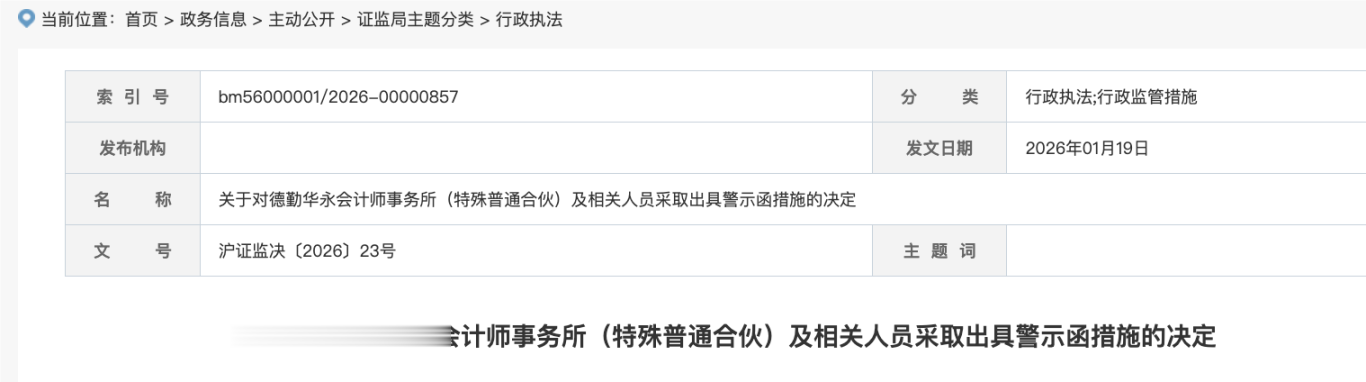

关于对德勤华永会计师事务所(特殊普通合伙)及相关人员采取出具警示函措施的决定

德勤华永会计师事务所(特殊普通合伙)及顾嵛平、马甜甜:

根据《中华人民共和国证券法》有关规定,我局牵头对你所进行了检查。经查,你们存在以下问题:

一、质量管理方面

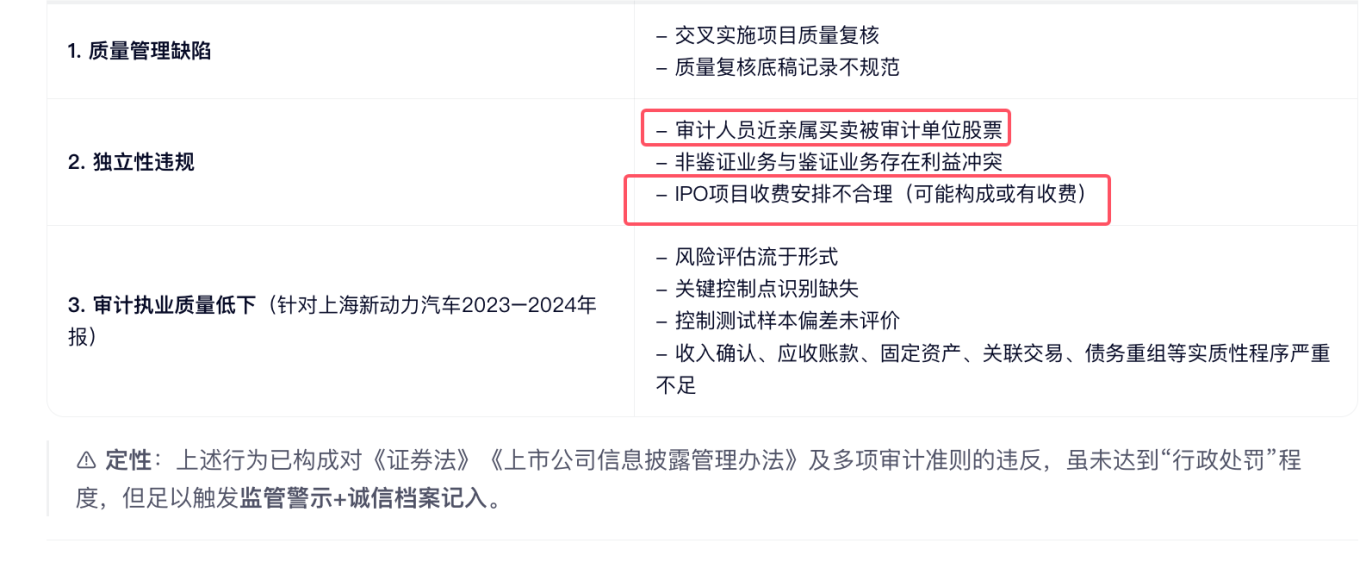

一是部分项目存在交叉实施项目质量复核的情形,二是部分项目质量复核底稿记录不规范。

上述情形不符合《会计师事务所质量管理准则第5102号——项目质量复核》(2020年修订)第二十二条、第三十三条的规定。

二、独立性方面

一是个别员工近亲属买卖员工参与审计项目的股票,二是个别非鉴证业务与鉴证业务存在独立性冲突,三是个别IPO项目收费安排不合理。

上述情形不符合《中国注册会计师职业道德守则第4号——审计和审阅业务对独立性的要求》(2020年修订)第五十四条、第六十七条第二项及第一百二十九条第一款的规定。

三、项目执业质量方面

(一)风险评估方面

未对2024年款项支付相关关键控制点获取穿行测试支持文件,也未记录2024年穿行测试样本不属于同一笔销售交易前后关联资料的原因。

(二)控制测试方面

一是未将2023及2024年度商品交付时点认定的恰当性识别为关键控制点,也未追加必要的控制测试。二是未对2023及2024年度在建工程转固相关测试样本偏差进行评价。三是未结合2024年部分存货盘点差异原因进一步分析相应退货流程的控制是否未有效运行。

(三)实质性程序方面

一是2023及2024年度均未结合合同条款及实际执行情况进一步分析收入确认相关审计证据的适当性,也未对2024年个别收入细节测试单据的异常原因进行解释说明。二是未结合2024年应收账款回函比率明显较低的情形执行有针对性的审计程序。三是2023及2024年度新增固定资产项目细节测试时选取的样本规模不足以对所测试总体拟得出的结论提供合理基础。四是未对2024年关联交易公允性获取充分、适当的审计证据。五是未对2024年特定债务重组形式相关会计处理的恰当性获取充分、适当的审计证据。六是未分析了解2023及2024年多份短期租赁合同是否存在到期后续签的情况。

上述情形不符合《中国注册会计师审计准则第1211号——重大错报风险的识别和评估》(2022年修订)第三十一条第四项、《中国注册会计师审计准则第1231号——针对评估的重大错报风险采取的应对措施》(2022年修订)第十六条及第十七条、《中国注册会计师审计准则第1301号——审计证据》(2022年修订)第十条、《中国注册会计师审计准则1131号——审计工作底稿》(2022年修订)第十条第二项、《中国注册会计师审计准则第1314号——审计抽样》(2010年修订)第十六条、《中国注册会计师审计准则第1501号——对财务报表形成审计意见和出具审计报告》(2022年修订)第十三条第一款的规定。

你所质量管理、独立性以及上海新动力汽车科技股份有限公司2023、2024年度审计项目执业方面存在的上述行为不符合《中国注册会计师执业准则》《中国注册会计师职业道德守则》的有关要求,违反了《上市公司信息披露管理办法》(证监会令第182号)第四十五条、第四十六条的规定。

顾嵛平、马甜甜作为上海新动力汽车科技股份有限公司2023、2024年度审计项目签字注册会计师,对项目相关问题应承担主要责任。

根据《上市公司信息披露管理办法》(证监会令第182号)第五十五条的规定,我局决定对你所及顾嵛平、马甜甜采取出具警示函的监督管理措施,并记入证券期货市场诚信档案。你们应严格遵照相关法律法规和中国注册会计师执业准则的规定,及时采取措施完善内部治理体系,健全质量控制制度,加强独立性管理,提高审计执业质量。你们应当在收到本决定书之日起30日内向我局提交书面整改报告。

如果对本行政监管措施不服,可以在收到本决定书之日起60日内向中国证券监督管理委员会提出行政复议申请(行政复议申请可以通过邮政快递寄送至中国证券监督管理委员会法治司),也可以在收到本决定书之日起6个月内向有管辖权的人民法院提起诉讼。复议与诉讼期间,上述监督管理措施不停止执行。

中国证券监督管理委员会上海监管局

2026年1月19日

于对上海新动力汽车科技股份有限公司及楼建平、顾耀辉、汪宏彬采取责令改正、出具警示函措施的决定

上海新动力汽车科技股份有限公司、楼建平、顾耀辉、汪宏彬:

经查,上海新动力汽车科技股份有限公司(以下称动力新科或公司)存在以下事实:

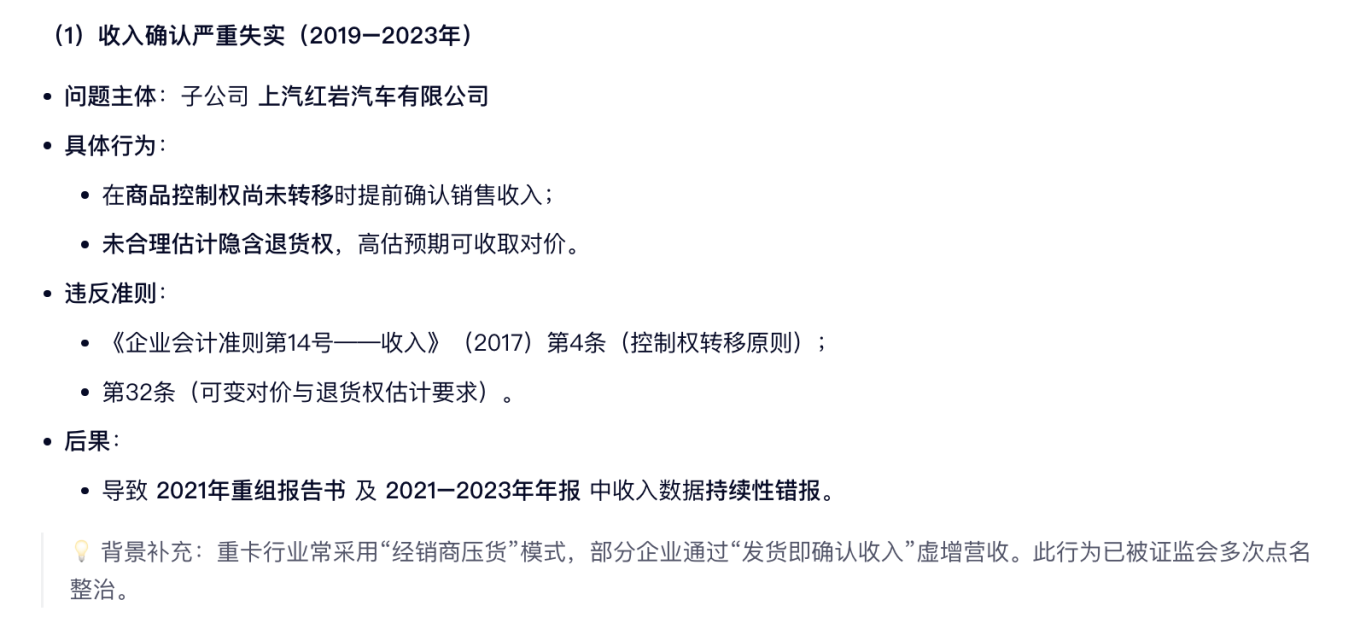

1.2021年披露的重组报告书、2021年至2023年披露的年度报告中收入存在错报

2019年至2023年,你公司子公司上汽红岩汽车有限公司(以下简称上汽红岩)在部分商品控制权尚未实现转移的情况下即确认了销售收入,不符合《企业会计准则第14号——收入(2017年修订)》第四条规定。

2019年至2023年,上汽红岩未合理估计隐含的退货权,高估了因转让部分商品而预期有权收取的对价,不符合《企业会计准则第14号——收入(2017年修订)》第三十二条规定。

上述行为导致公司2021年披露的重组报告书和2021年至2023年年度报告中上汽红岩的收入相关数据不准确,违反了《上市公司信息披露管理办法》(证监会令第40号)第二条第一款、《上市公司信息披露管理办法》(证监会令第182号,以下简称《信披办法》)第三条第一款规定。

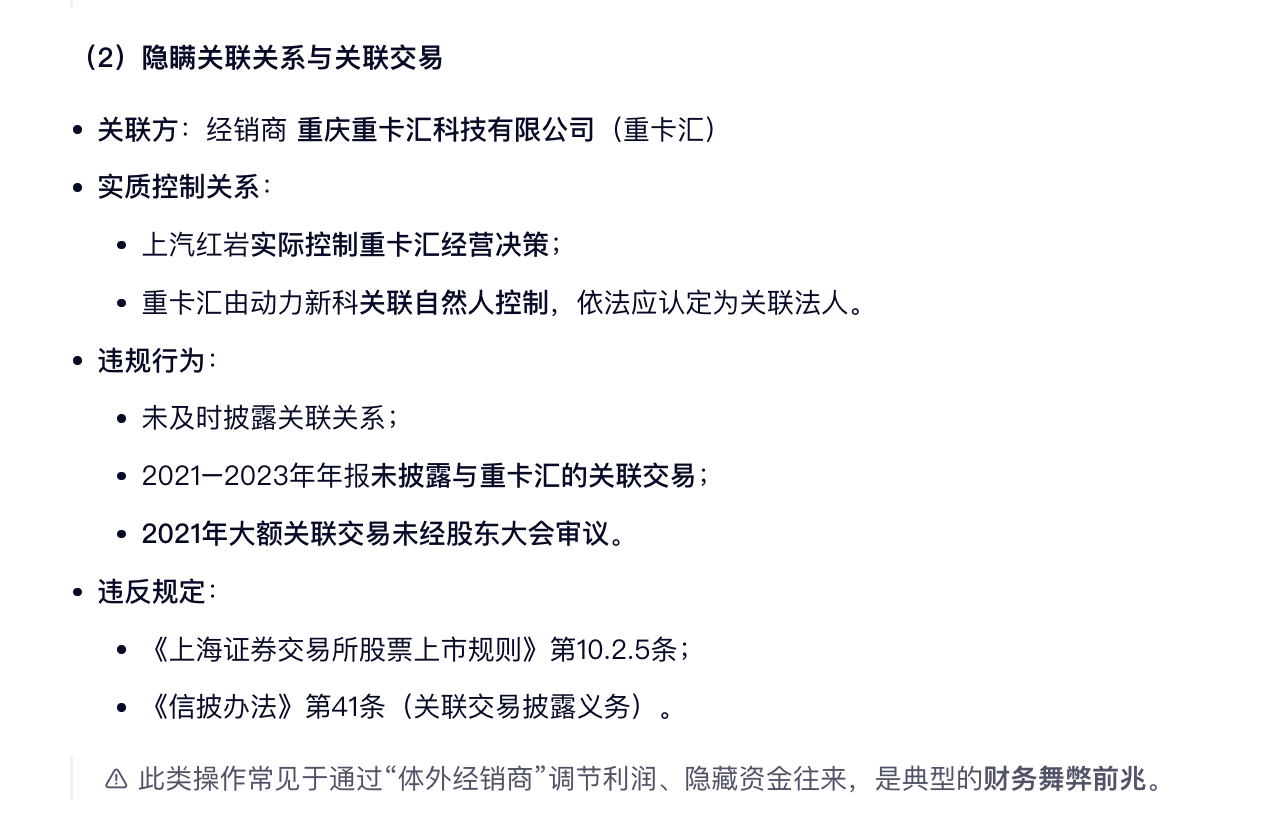

2.未按规定审议并披露与重卡汇的关联关系及关联交易

上汽红岩实际控制其经销商重庆重卡汇科技有限公司(以下简称重卡汇)的经营决策,重卡汇系动力新科关联自然人控制的关联法人。公司未及时披露与重卡汇的关联关系和关联交易,未在2021年至2023年年报中披露与重卡汇的关联关系和关联交易,且2021年与重卡汇的关联交易未经股东大会审议。上述行为不符合《上海证券交易所股票上市规则》(上证发〔2020〕100号)10.2.5的规定,违反了《信披办法》第四十一条规定。

根据《信披办法》第五十二条第一项规定,我局决定对动力新科采取责令改正的监督管理措施,动力新科应在收到本监督管理措施后三十日内予以改正并提交书面报告。

楼建平作为时任上汽红岩总经理、动力新科董事,对动力新科上述行为负有责任,违反了《信披办法》第四条规定。根据《信披办法》第五十一条第一款和第五十二条第三项,我局决定对楼建平采取出具警示函的监督管理措施。

顾耀辉作为动力新科时任财务负责人,对动力新科收入错报的行为负有责任,违反了《信披办法》第四条规定,根据《信披办法》第五十一条第一款、第三款和第五十二条第三项,我局决定对顾耀辉采取出具警示函的监督管理措施。

汪宏彬作为动力新科时任董事会秘书,对动力新科未按规定审议并披露与重卡汇的关联关系和关联交易行为负有责任,违反了《信披办法》第四条规定,根据《信披办法》第五十一条第一款、第二款和第五十二条第三项,我局决定对汪宏彬采取出具警示函的监督管理措施。

如果对本监督管理措施不服,可以在收到本决定书之日起60日内向中国证券监督管理委员会提出行政复议申请,也可以在收到本决定书之日起6个月内向有管辖权的人民法院提起诉讼。复议与诉讼期间,上述监督管理措施不停止执行。

中国证券监督管理委员会上海监管局

2025年7月29日