本报(chinatimes.net.cn)记者张斯文于娜北京报道

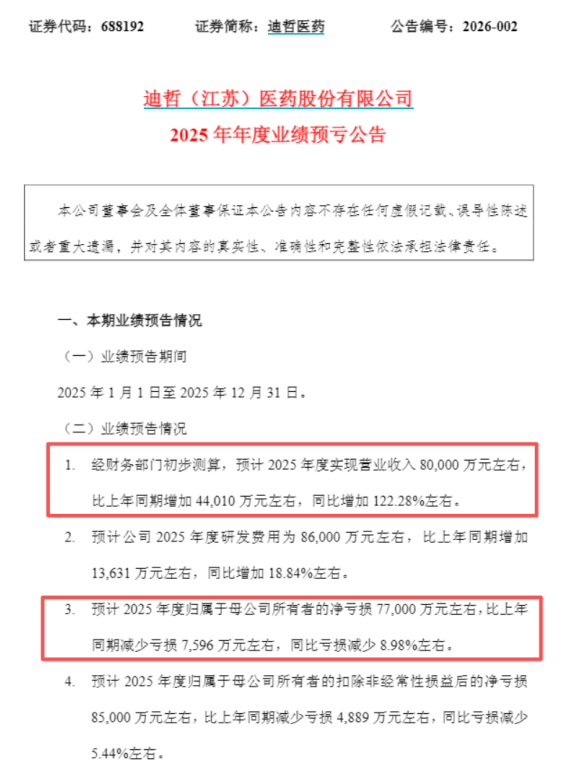

近日,迪哲(江苏)医药股份有限公司(下称“迪哲医药”,股票代码:688192.SH)发布的2025年业绩预亏公告显示,公司营收预计8亿元,同比增长122.28%。尽管营收翻倍,全年净亏损仍达7.7亿元左右,扣非亏损8.5亿元,高额研发投入是持续吞噬利润的主因。

公司2025年研发费用预计8.6亿元,占营收比例超100%,坚持源头创新以填补全球未满足的临床需求,但未明确项目商业化时间表。专家分析认为,迪哲医药凭借领先的小分子药物设计平台避开同质化竞争,具备国际竞争力,但作为未盈利企业,存在现金流依赖融资、商业化团队待成熟、产品管线相对集中等劣势,抗风险能力弱于头部药企。

针对相关问题,《华夏时报》记者向迪哲医药致函询问,截至发稿未获回复。

营收大涨仍未扭亏

前不久,迪哲医药发布2025年度业绩预亏公告。尽管公司营业收入实现同比翻倍增长,但高额研发投入持续吞噬利润,全年净亏损仍达7.7亿元左右,扣非亏损更是扩大至8.5亿元。

公告显示,迪哲医药2025年预计实现营业收入8亿元左右,同比增长122.28%。这一增长主要得益于两款核心产品舒沃哲®、高瑞哲®首次纳入国家医保目录,以及公司加大市场推广力度。

资料显示,舒沃哲®针对的是肺癌中此前治疗手段极为有限的难治亚型——EGFR20号外显子插入突变型非小细胞肺癌(NSCLC)。该突变被称为“靶向药的盲区”。

高瑞哲®则聚焦于血液肿瘤领域预后较差的复发或难治性外周T细胞淋巴瘤(r/rPTCL)。

纳入国家医保目录,最直接的效应是大幅降低了患者的经济负担。以舒沃哲®为例,进入医保后价格下降超过50%,患者每月用药费用可减少1万多元。

但从商业角度看,这会为盈利带来不小的挑战。

对此,迪哲医药对《华夏时报》记者表示,舒沃哲®和高瑞哲®纳入医保后快速放量,尽管医保谈判有所降价,但赋予了两款产品更广泛的市场准入,公司通过以价换量策略,凭借两款产品显著的临床优势,从而实现了销售收入和市场份额的快速增长。

中国城市发展研究院农文旅产业振兴研究院常务副院长袁帅对《华夏时报》记者表示,随着医保政策调整及市场竞争加剧,创新药企面临“以价换量”与“高成本研发”的剪刀差挑战,但同时也迎来了国产替代进口原研药的巨大机遇。医保谈判虽然压缩了单品利润空间,但也大幅缩短了新药进院周期,对于临床价值高的创新药是快速放量的窗口。企业应对之策在于:一是必须坚持“未被满足的临床需求”导向,避开内卷严重的靶点,开发真正具有差异化优势的药物;二是加强药物经济学证据收集,证明产品的长期价值以应对医保控费;三是探索多元化支付体系,通过商业健康保险、惠民保及患者援助计划(PAP)减轻患者负担,同时积极拓展院外市场(DTP药房)和互联网医疗渠道,减少对单一医保支付的依赖。

然而,营收的大幅增长并未改变公司亏损的基本面。

数据显示,公司2025年预计归属于母公司所有者的净亏损7.7亿元左右,尽管同比减亏8.98%,但亏损绝对值仍接近8亿元;扣除非经常性损益后的净亏损更是达到8.5亿元左右,同比减亏仅5.44%。

高研发投入侵蚀利润

高额的研发投入是迪哲医药持续亏损的主要原因。

公告显示,公司2025年预计研发费用为8.6亿元左右,同比增长18.84%,研发投入占营收比例超过100%。

2025年公司研发费用预计约8.6亿元,同比增长18.84%,研发投入持续高企。公司称核心在研项目包括舒沃哲®的多项适应症拓展、高瑞哲®在肺癌领域的探索,以及birelentinib、DZD6008等产品。

同时,研发费用占营收比例处于高位,公司如何评估研发投入的产出效率备受关注。

对此,迪哲医药对《华夏时报》记者表示,公司始终坚持源头创新的研发理念,以推出全球首创药物(First-in-class)和具有突破性潜力的治疗方法为目标,旨在填补全球未被满足的临床需求。未来,公司仍将积极加速产品临床前开发及国际多中心临床开发,预计研发投入会维持较高水平,但有助于公司在研管线在国际竞争中占据领先地位,从而助力产品能尽早惠及更广的患者群体,保障公司的长期竞争力。

尽管公司的回答看起来信心十足,但项目何时能实现商业化转化,公司并未给出明确时间表。

在袁帅看来,迪哲医药的抗风险能力可能较弱。

他对《华夏时报》记者表示,迪哲医药在国内创新药梯队中属于典型的“技术驱动型”挑战者,而非传统的Pharma转型或单纯的Biotech。其核心优势在于拥有全球领先的小分子药物设计平台,特别是在穿透血脑屏障和克服耐药突变方面的技术积累,使其产品如舒沃哲®和高瑞哲®具备了与国际巨头同台竞技的潜质,且研发效率高、专利布局完善,避免了国内同质化严重的PD-1红海竞争。然而,其劣势同样明显:作为尚未盈利的Biotech,现金流完全依赖融资,抗风险能力弱于恒瑞医药等头部企业;商业化团队尚处于成长期,销售网络覆盖深度和医院准入速度不及传统药企;此外,产品管线相对集中,若核心单品临床数据不及预期或商业化受阻,对公司打击将是毁灭性的。与国际药企相比,其优势在于中国临床资源的快速调动能力和成本优势,劣势在于全球多中心临床运营经验及海外市场销售渠道的匮乏。

在创新药行业“以价换量”与“高研发投入”的双重压力下,迪哲医药凭借差异化的管线布局和技术优势,能否在持续亏损中穿越周期,实现从“技术驱动”到“商业成功”的跨越,《华夏时报》记者将会持续关注。