持续数年席卷市场的新能源汽车价格战,在 2026 年迎来明显退潮,今年以来行业内对于低价竞争的反思也在增多。近期,有车企负责人谈到,企业不能长期依赖价格战,低价极限一旦突破,行业经营将暗藏巨大风险。汽车行业真正需要比拼的,是技术、服务、品质、品牌与企业社会责任。

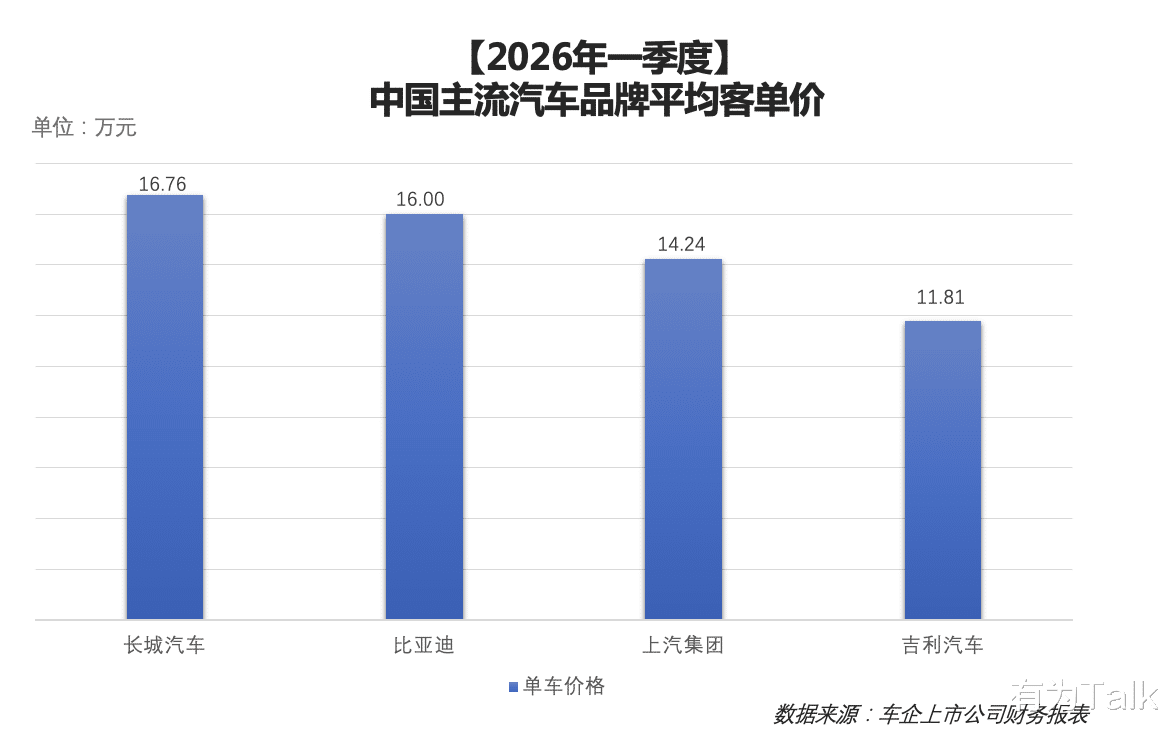

这一判断,正与当前中国车市竞争变化相呼应。2026年一季度,中国主流汽车品牌平均客单价中,长城汽车为16.76万元,比亚迪为16.00万元,上汽集团为14.24万元,吉利汽车为11.81万元,均高于2025年水平。在竞争依然激烈的市场环境下,主流车企单车价格没有继续下探,这意味着主流玩家的比拼绝不只停留在销量规模上。

过去几年,价格战一度是车市竞争中最直接的手段。短期来看,降价可以刺激需求、提升销量,但随着行业进入新能源主导阶段,消费者对车辆的判断也在变化。续航是否扎实、补能是否方便、辅助驾驶是否可靠、售后服务是否完善,正在影响越来越多用户的购车决策。

更现实的压力也在出现。4月以来,国内新能源乘用车零售渗透率已突破60%关口,新能源车从增量市场进入主流市场后,依靠降价争夺用户的空间正在变窄。与此同时,一季度汽车行业整体利润率仅为3.2%,多家车企已调整售价、收紧终端优惠,价格战继续打下去已经越来越不现实。

相比销量,平均客单价更能反映一家车企的产品层次和市场认可度。能够在规模增长基础上维持稳定单车价格,意味着企业在产品力和品牌力上具备一定基础,也更有能力继续投入技术、品质和服务。

从一季度数据看,不同车企的单车价格增长,背后对应着不同支撑。长城汽车平均客单价达到16.76万元,与其近年来持续推动越野、高端新能源等产品布局有关。比亚迪一季度平均客单价约16万元,在规模保持高位的同时,第二代刀片电池、闪充技术、天神之眼辅助驾驶系统等技术加快上车,继续围绕续航、补能和智驾安全提升体验。上汽集团一季度平均客单价约14.24万元,自主品牌、新能源和海外市场协同发力,成为其价格表现的三驾马车。数据显示,今年一季度,上汽集团海外市场累计销售32.5万辆,同比增长48.3%。

不难看出,单车均价早已不只是财务报表上的冰冷数字,更是新能源车企品牌向上、技术落地的直观缩影。价格战退潮不代表竞争缓和,只是竞争底层逻辑彻底重构:依靠低价对标、跟风降价换取销量的模式,只会不断消耗企业长期创新能力。对于国内新能源车企而言,唯有沉下心打磨电池、智驾、补能等核心技术,持续优化整车品质与全周期用户服务,把产品硬实力转化为消费者认可的真实价值,才能摆脱低价内卷泥潭,在新能源产业高质量发展浪潮中行稳致远。