⚪ 事件的起因:国内外价差与跌停板限制

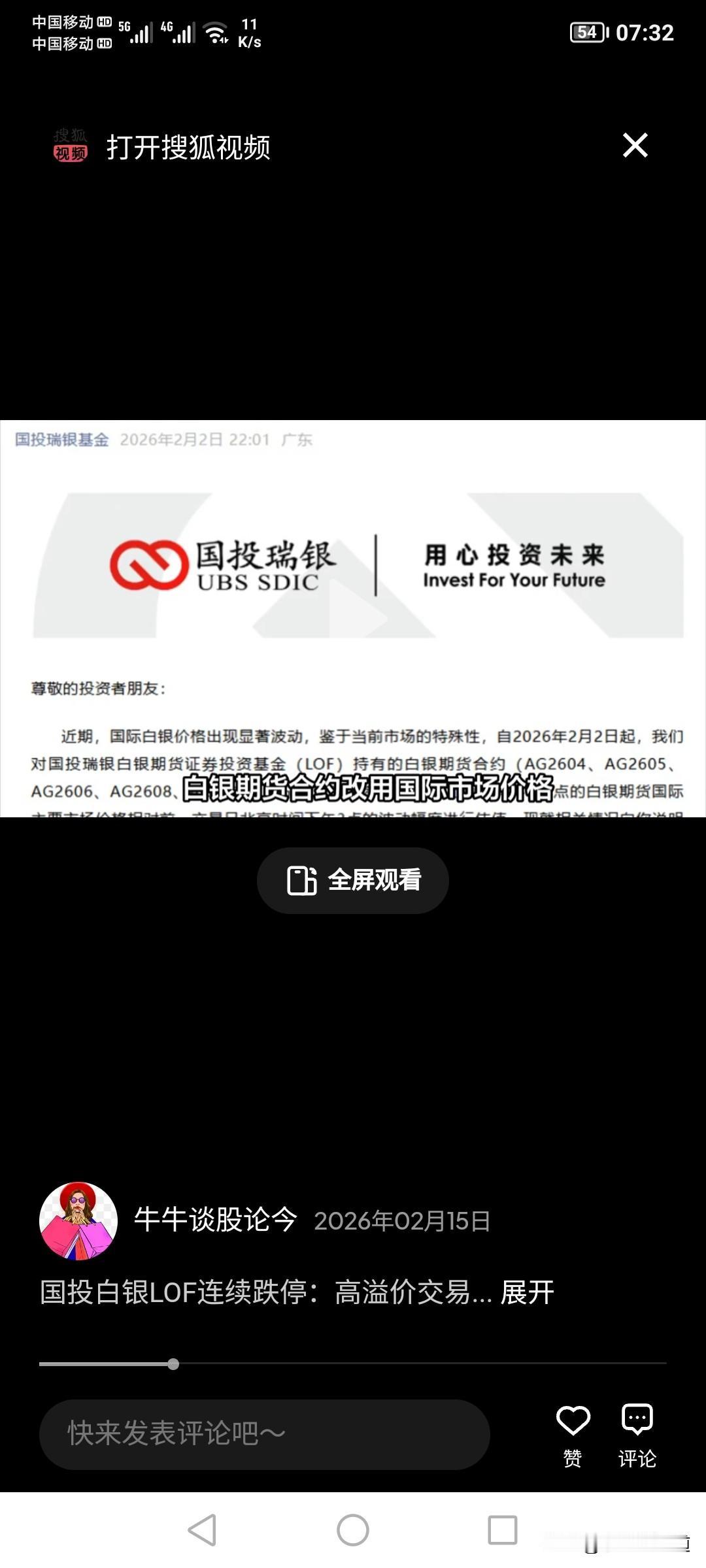

1. 国际银价史诗级暴跌:2026年1月30日,国际市场白银价格遭遇“史诗级”暴跌,单日跌幅一度超过30%。随后在2月2日继续下探。

2. 国内期货跌停板“保护”:国投瑞银白银LOF基金主要投资于上海期货交易所(上期所)的白银期货合约。国内期货市场设有±17%的涨跌停板限制,因此,尽管国际银价暴跌,该基金在2月2日的净值按国内规则计算,最大跌幅也只能反映为约17%。

3. 形成“虚高”净值:这就造成了一个巨大的“内外价差”。如果基金继续按国内17%的跌幅估值,其净值将显著高于底层资产在国际市场上的真实价值,形成“虚高”。

⚪ 事件的核心:为何调整及为何“事后”公告

为了解决上述问题,国投瑞银采取了行动,但其方式引发了争议。

1. 为何要调整估值?

基金管理人的核心考量是“公平对待所有投资者”,避免出现“先赎占优”的不公平现象。

* 如果不调整:在2月2日当天赎回的投资者,会以仅下跌17%的“虚高”净值成功赎回,占了便宜。

* 后果:这部分利润实际上是从继续持有基金的投资者身上转移的,因为他们要独自承担未来资产价格回归真实价值时的损失。

* 因此:基金管理人决定参考国际主要市场价格,对基金资产进行重估,使净值一次性回归到更真实的水平(即单日暴跌31.5%),确保所有投资者都在公允的价值基础上交易。

2. 为何没有提前公告?

这是引发投资者不满的焦点。国投瑞银给出的解释主要有三点:

* 价格确定时点晚:用于参考的国际主要市场价格,通常要到北京时间下午3点(国内收盘后)才能最终确定,交易时间内无法获得准确的定价。

* 担心引发恐慌:如果提前公告可能调整估值,可能会被市场解读为有意引导投资者不要赎回,进而引发对基金流动性的担忧和挤兑潮。

* 行业惯例:在估值调整方案确定后,再统一发布公告,是公募基金行业的普遍做法,旨在坚持公平对待每一位持有人。

尽管解释了原因,但许多投资者认为,这种“事后追溯调整”的方式剥夺了他们的知情权和交易选择权,导致其在以为最大亏损17%的情况下赎回,结果却承担了31.5%的实际亏损,从而引发了广泛争议。