这是一份为您重构的摩根大通(J.P. Morgan)最新持仓风格复盘,旨在通过数据对比和趋势拆解,展现当前全球资金“调仓换马”的核心逻辑。

摩根大通复盘:全球资金正加速“去中心化”摩根大通在最新的持仓风格梳理中指出,年初制定的超配(OW)价值股、小盘股、高贝塔资产及国际/新兴市场的策略,正在进入利润兑现与逻辑强化的共振期。

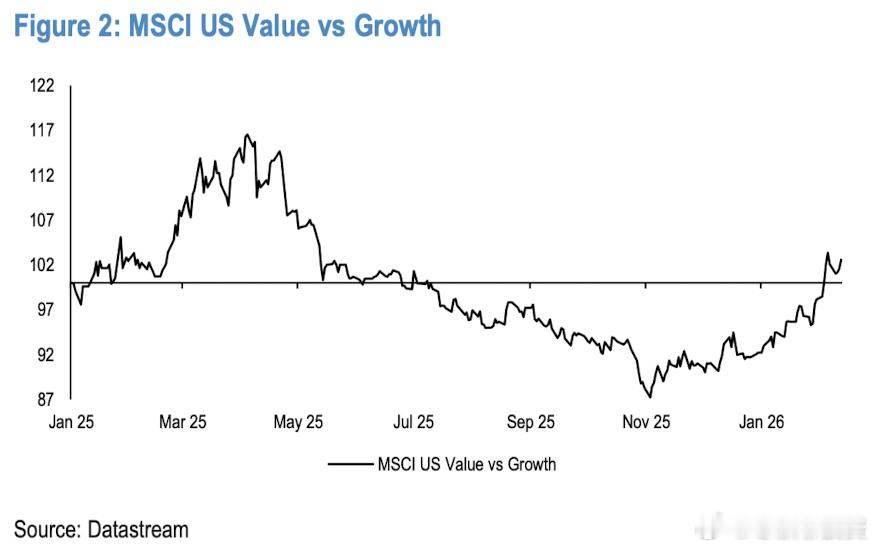

1. 风格大逆转:成长向左,价值向右过去几年,成长股(Growth)靠着极高的确定性溢价统治市场。但现在,风向变了:

欧洲战场: 价值风格自 2025 年初以来已跑赢成长风格近 20%,2026 年初至今又进一步领先 2%。

美国战场: 反转更加剧烈。自 2025 年 11 月初以来,价值股跑赢成长股近 17%。

逻辑支撑: 摩根大通认为,由于价值因子此前长期大幅跑输,目前估值仍处于历史极端低位。即便近期表现强劲,吸引力依然巨大,交易仍有延续空间。

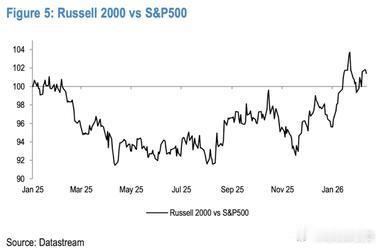

2. 小盘股的“绝地反击”:罗素 2000 的高光时刻在市场集中度(Magnificent Seven)达到顶峰后,资金开始寻找更具性价比的“蓄水池”。

极致超额收益: 自去年 11 月中旬以来,美国小盘股指(罗素 2000)跑赢标普 500 指数逾 900 个基点(9%)。

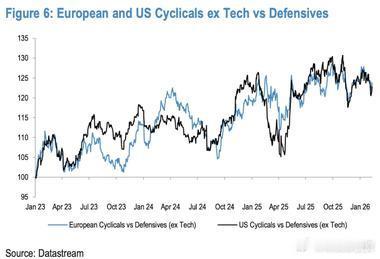

全球同步: 这种小盘股跑赢大盘股的趋势不仅发生在美国,在欧元区也同样明显。这反映了全球投资者对“市场广度”改善的共识。

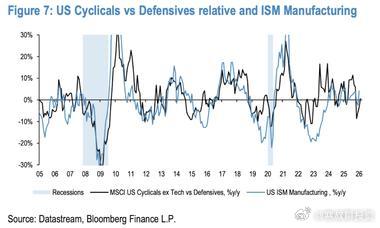

3. 周期性板块:宏观韧性的最大受益者尽管短期市场回调引发了一些去风险动作,但摩根大通认为这是**“买入良机”**。

经济指标背书: 美国 ISM 指数升至三年高点,这一强劲的宏观趋势为周期性板块提供了坚实的基本面支撑。

逻辑外推: 只要全球经济不陷入衰退,周期性资产(能源、工业、原材料)将继续受益于生产率提升和财政刺激的传导。

4. 关键结论:不要低估“轮动”的力量当前的市场不再是靠少数科技巨头拉动,而是呈现出一种**“更有活力的分布”**。

低位修复: 过去被冷落的价值、小盘和周期股,正在从“极端低估”向“中性偏乐观”回归。

战略建议: 建议继续保持对非美市场及新兴市场的敞口,利用这一轮估值重构的机会,实现资产配置的多元化。