一、这事的本质:典型误导销售,违规且可维权

老人存钱变“全残/身故才赔”的终身寿险,不是诈骗,但属于严重违规误导:

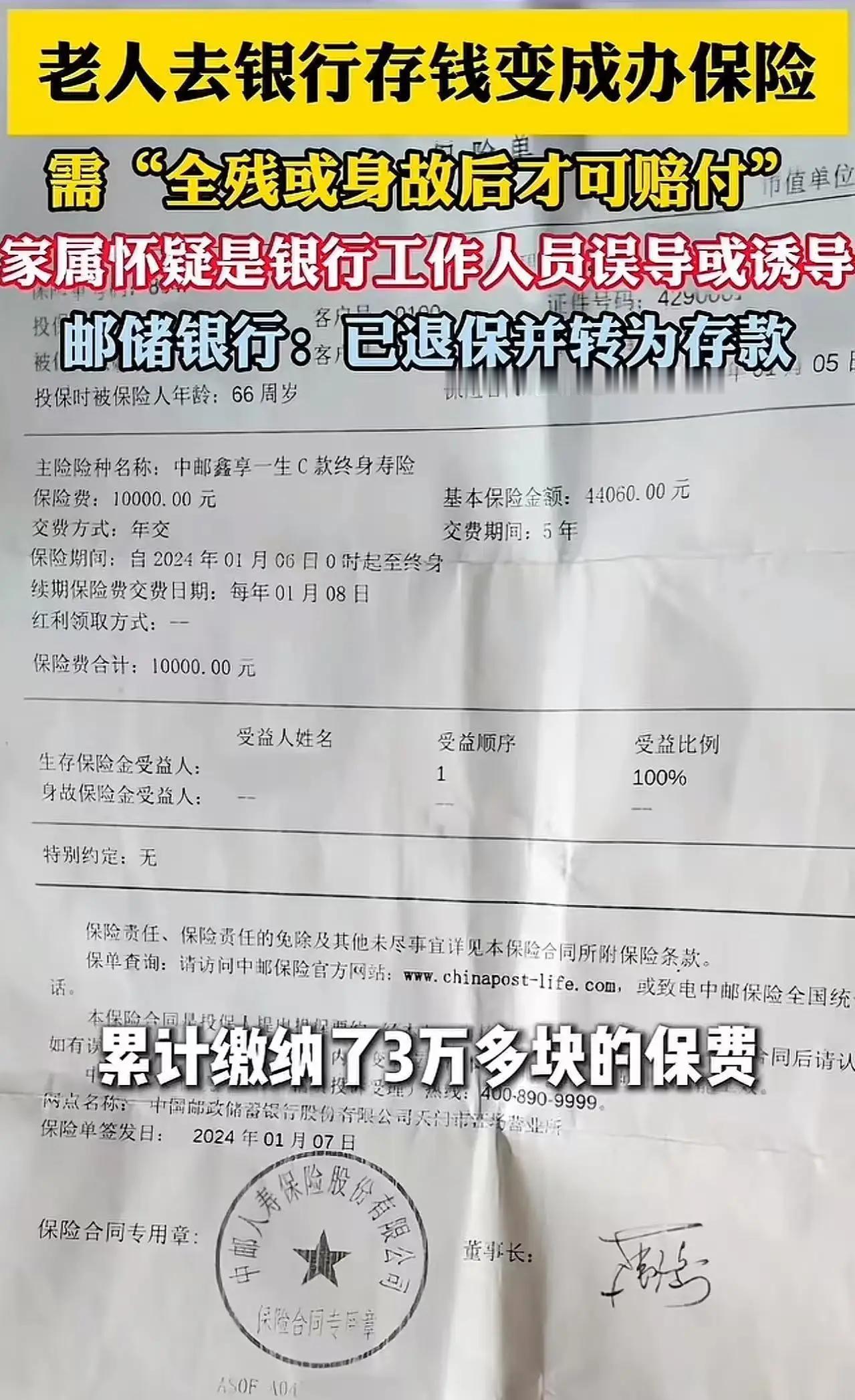

- 银行柜员利用老人信任、信息差,用“利息比定期高、送米油、到期来银行取”等话术,把保险包装成存款,隐瞒核心风险(提前退保亏本金、赔付条件苛刻)。

- 监管明确禁止:银行销售保险必须双录、充分告知、不得混淆存款与保险。

二、快速维权步骤(按顺序来,成功率高)

1️⃣ 先看犹豫期(关键!)

- 保险一般有10–15天犹豫期,犹豫期内可全额退保,仅扣10元左右工本费。

- 过了犹豫期也能维权,只是流程稍长。

2️⃣ 收集证据(必做)

- 保险合同、缴费凭证、银行流水、宣传页、录音/录像、聊天记录。

- 老人回忆:柜员怎么说的、是否提“保险/保费/现金价值/全残身故赔付”。

3️⃣ 协商(优先)

- 找涉事银行网点+保险公司,明确要求:全额退保+转回存款。

- 话术:“销售误导,未告知是保险、未说清赔付条件,违反消保规定,要求全额退款”。

4️⃣ 投诉(协商不成)

- 打12378银保监投诉热线(工作日9:00–17:00),或银保监会官网提交投诉。

- 附证据,说明误导经过,监管介入后多数可全额退保。

5️⃣ 终极:起诉(金额大、监管无效)

- 以“欺诈/重大误解”起诉,要求撤销合同、全额退保费。

三、家属/老人的3个关键疑问

- ❓ 这算诈骗吗?

不算刑事诈骗,但属于民事欺诈+监管违规,可全额退款、追责。

- ❓ 只退钱就完了?

可要求赔利息损失;也可向银保监举报,银行/柜员会被处罚(罚款、停业务)。

- ❓ 老人签字了还能退吗?

能!误导下的签字无效,监管支持全额退保。

四、以后怎么防(给老人/家属)

- 签字前必看凭证:写“存款/存单/存折”才是存款;出现“保险/寿险/保费/现金价值/犹豫期”就是保险。

- 必问3句:这是存款还是保险?中途取钱扣不扣本金?什么时候能全额取?。

- 坚持双录、不进“小黑屋”、不让代签、不贪“高息+礼品”。

素材取于网络侵权删除