交14.75万,拿回14.3万!还亏了4500块本金?这还不是最气的。

宁波林女士15年前给4岁儿子买了份分红险,业务员当年拍着胸脯说:“姐,你放心!两年一返钱,等孩子上大学,分红足够 cover 学费!”结果呢?今年儿子考上民办大学,一年学费3万+,林女士美滋滋去提钱,一查傻眼了:累计能提的分红就4万出头!更绝的是,想退保止损,发现连交进去的14.75万本金都拿不全了!

这事换你,你能忍?

【第一段:数字扎心,15年攒了个寂寞】

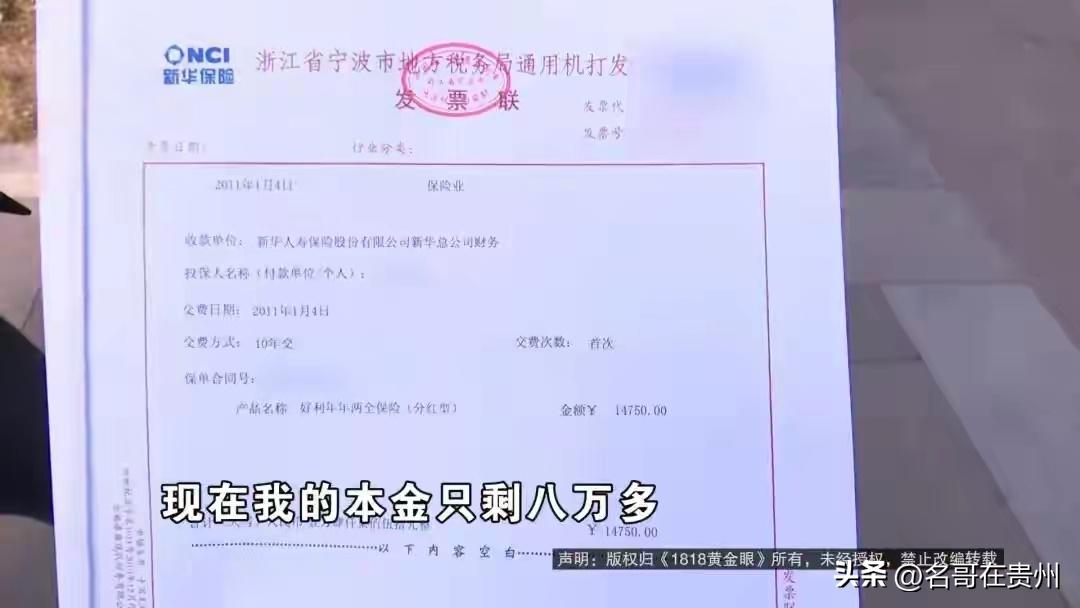

咱算笔细账啊。2011年,林女士给儿子买了新华保险的“尊享人生”分红险,一年交14750块,交10年,总共交进去14.75万。业务员当时怎么说的?说这笔钱增值快,两年就能拿一笔分红,儿子上大学(2025年)、66岁,都能领到大钱,学费根本不用愁。

结果今年孩子考上大学,民办的,一年光学费就3万多。林女士兴冲冲地去领钱,想着这么多年利滚利,怎么也得有个一二十万吧?结果呢?账户里累计可提取的分红和生存金,加一起才4万多!连第一年学费都不够!这还不是最惨的,林女士一气之下想退保,保险公司一算:退保金9.5万,加上能提的4.8万,总共14.3万。15年,14.75万本金,还亏了4500!

【第二段:揭秘套路,你理解的分红不是真分红】

坑在哪儿?我跟你说,就坑在咱们老百姓对“分红”的理解,跟保险公司的“分红”压根不是一码事!

林女士以为的分红,是像银行利息一样,每年能取出来花的钱。但这款产品的真相是啥?它是“增额红利”,业务员嘴里说的“分红”,大部分变成“保额”加在保单里了,你要退保或人没了才能拿到。平时能取的那个“生存金”,少得可怜。你想想,业务员当年自己搞懂了吗?肯定没有!为了业绩,把不确定的收益吹得天花乱坠。现在人早离职了,你找谁?

保险公司现在拿出一套标准话术:合同白纸黑字写着“红利不确定”,你亲笔签了名,电话回访你也说“清楚了”。想维权?难!

【第三段:维权无果,老百姓只能认栽?】

林女士最后咋样?跑了好几天,嘴皮子磨破,保险公司就一句话:合规。想按存款利息补偿本金?没门。最后林女士算了笔账,退保立马亏4500,不退,那4万分红取出来,剩下的保额等儿子70岁才能拿……无奈,只能先放着。

这事儿多憋屈?明明是业务员瞎承诺,最后损失却要消费者自己扛。说白了,分红险这玩意儿,条款太复杂,什么英式分红、美式分红,普通人根本看不懂。很多人买它,冲的就是那份“对未来确定性的美好想象”,结果却掉进了信息差的大坑里。

看完林女士的经历,你还敢闭着眼给孩子买教育金吗?

你身边有没有买分红险踩坑的朋友?来评论区说说,咱们抱团取暖,别让更多人被忽悠了!