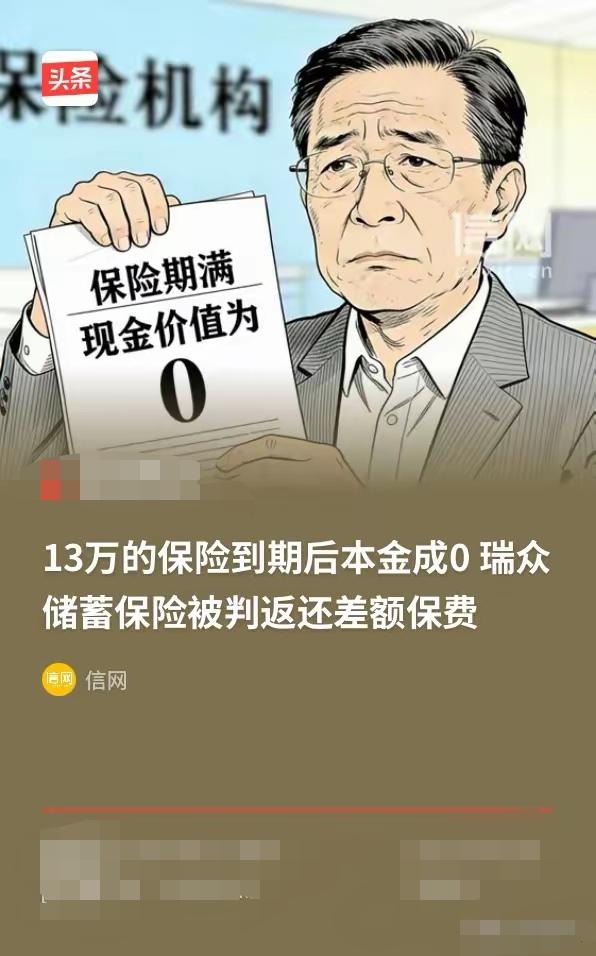

陕西,男子前前后后花13万多给儿子买的保险,缴完10年保费,满心以为能实现“储蓄返本+分红”,老了能给儿子添个保障,结果咨询客服才知道,这钱到期后不仅没本金返还,最后现金价值还会变成0,等于13万打了水漂。男子觉得自己被忽悠了,一怒之下将保险公司告上法庭,法院判了。

这位男子是陕西宝鸡的刘先生,他买的是一款分红型年金保险,每年交13354.8元,连续交10年,总共投入133548元。他当初投保的想法很简单,就是给孩子存一笔长期的钱,当时业务员明确告诉他,这份保险能储蓄返本,还有分红,他觉得很合适,这才下定决心投保。作为普通家庭,他省吃俭用,十年里按时缴费,从来没有断过,全程都很信任保险公司。

刘先生交完所有保费后,特意联系客服想了解后续收益,这才知道这份保单保障期限长达27年,要等到孩子80岁合同才终止,而且保单到第27年末,现金价值直接归零,合同里根本就没有到期返还本金的条款。他再去看保险利益表格,发现第26、27年的关键数据还被刻意省略,最关键的风险信息,没有任何明显提示。

法院审理后认定,保险公司作为专业机构,明明知道刘先生是抱着储蓄的目的投保,却没有完整告知现金价值归零、不返还本金这些重要信息,没有尽到法定的提示和明确说明义务。案件经过两审,法院最终判决解除保险合同,扣除刘先生已经领取的47069.89元年金,保险公司要返还他剩余保费86478.11元。

这种销售误导在生活里并不少见,很多业务员为了签单拿佣金,故意把保险和存款混为一谈,把不保证的收益说成固定能拿到的,只用口头承诺,不看合同条款。大多数普通人没有专业知识,只相信业务员当面说的话,忽略了合同才是最关键的依据,往往交了多年保费,才发现现实和当初说的完全不一样。

保险产品本身可以合规合法,但销售过程必须守规矩,隐瞒重要条款、误导消费者,已经突破了行业最基本的底线。保险公司有义务把收益、风险、期限等所有关键信息如实告诉投保人,不能利用信息差距,损害普通家庭的财产利益。

大家以后买保险,千万不要轻信任何口头承诺,不管对方说得多好,所有返本、收益、期限,都必须以合同上白纸黑字的内容为准。尤其是分红型、储蓄型这类产品,一定要仔细看现金价值表,重点看满期后到底有没有钱,别等多年以后才发现自己吃了亏。

金融消费里,知情权和公平交易最重要,普通家庭的每一分钱都来之不易,不该被不规范的销售行为消耗。现在监管和司法都在明确保护消费者的合法权益,保险行业更要规范销售行为,守住诚信经营的底线。

各位读者你们怎么看?欢迎在评论区讨论