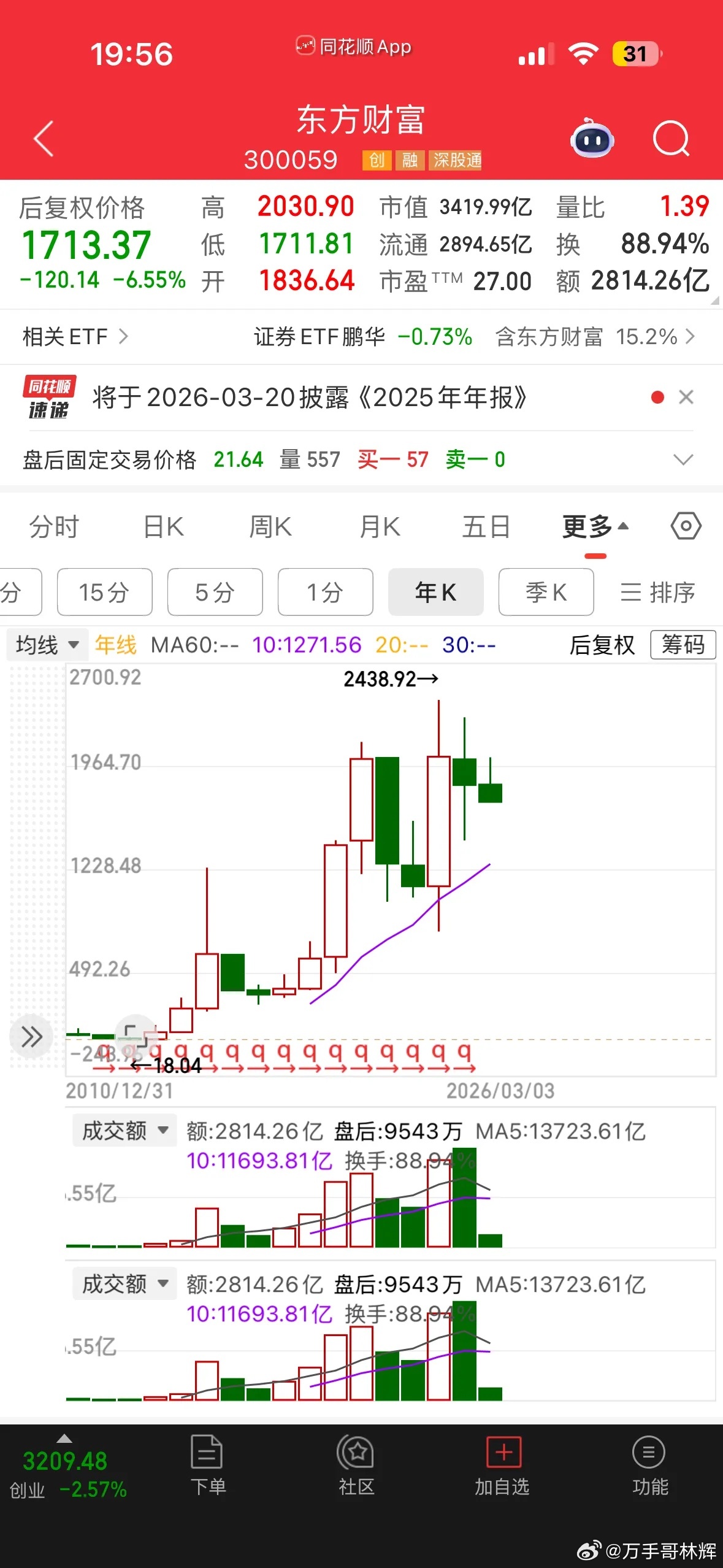

东方财富在A股被称为"券茅"。它的基本面到底有多硬,能被拿来和茅台比较?东方财富到底是一家什么样的公司?很多人觉得东方财富和中信证券这些传统的券商做的是同样的生意,但他们的商业模式完全不一样。传统券商是先拿牌照,在线下开门店招客户经理,到处拉人开户,获客成本很高,一个有效获客成本可能要几百上千块钱。但东方财富走的是完全相反的路子:先涨流量再拿牌照变现。2005年它先上线了东方财富网,后来又做了股吧,免费给所有股民提供行情资讯交流的平台,一下子就成了国内最大的股民聚集地。就靠这一招,它攒下了海量的个人投资者用户,而且全是精准的炒股人群,这就是它的护城河。2012年,它拿到了基金代销牌照,推出了天天基金网,把这些炒股的用户转化成买基金的用户,正式开始了金融变现。2015年是它最关键的一年,它收购了西藏同信证券,拿到了券商全牌照,可以名正言顺地做股票开户的业务,完成了资讯-流量-交易-理财的全闭环。东方财富的获客成本只有传统券商的零头,最低的时候一个开户用户的获客成本还不到30块钱。现在它的东方财富APP月活用户有4200万,是传统头部券商APP的十倍还多,线上股票交易的市场占有率稳居全行业第一,整体经纪业务市场占有率已经排到了全行业第三。它新增的开户用户里有80%都是30岁以下的年轻股民,直接抓住了A股未来的核心群体。它的公募基金代销渠道天天基金网是和支付宝平起平坐的双巨头,你在支付宝上能买到的基金在天天基金网上基本都能买得到。但是客观地说,它的短板也非常明显:第一,它接近80%的收入和利润都来自证券经纪和融资融券业务,说白了就是靠股民炒股的佣金和借钱炒股的利息吃饭。A股行情好,成交量大,它的业绩就好;行情不好,成交量低迷,它的业绩就会差一点。第二,机构业务几乎为零。中信中金这些头部券商赚的是企业IPO、并购重组、机构资管的钱,这些业务不受牛熊影响,能稳定赚钱。而东方财富的机构客户占比不到10%,投行资管业务基本没什么存在感,全靠散户在吃饭。东方财富的盈利能力倒是厉害的离谱。2025年前三季度,它的销售毛利率是84%,净利率是78%。整个券商行业的平均净利率也就25%左右,传统头部券商也就30%到40%。就连贵州茅台的净利率也只有50%多,它的净利率比茅台还高了快30个百分点。每100块钱的收入里面就能净赚近80块钱。为什么它能有这么强的赚钱能力呢?因为它是纯线上的轻资产模式,没有线下几百家门店的租金,也不用养几千个客户经理。它是A股公认的牛市旗手。2024年A股震荡,它全年赚了95个亿。2025年A股行情回暖成交量上来了,前三季度它就赚了90个亿,同比涨了50%,仅三季度的利润就快赶上2024年全年了。东方财富的分红也很少,每年只拿出10%的净利润来分红,股息率常年在2%左右,主要因为资本金的监管要求和融资融券的业务结构导致的。