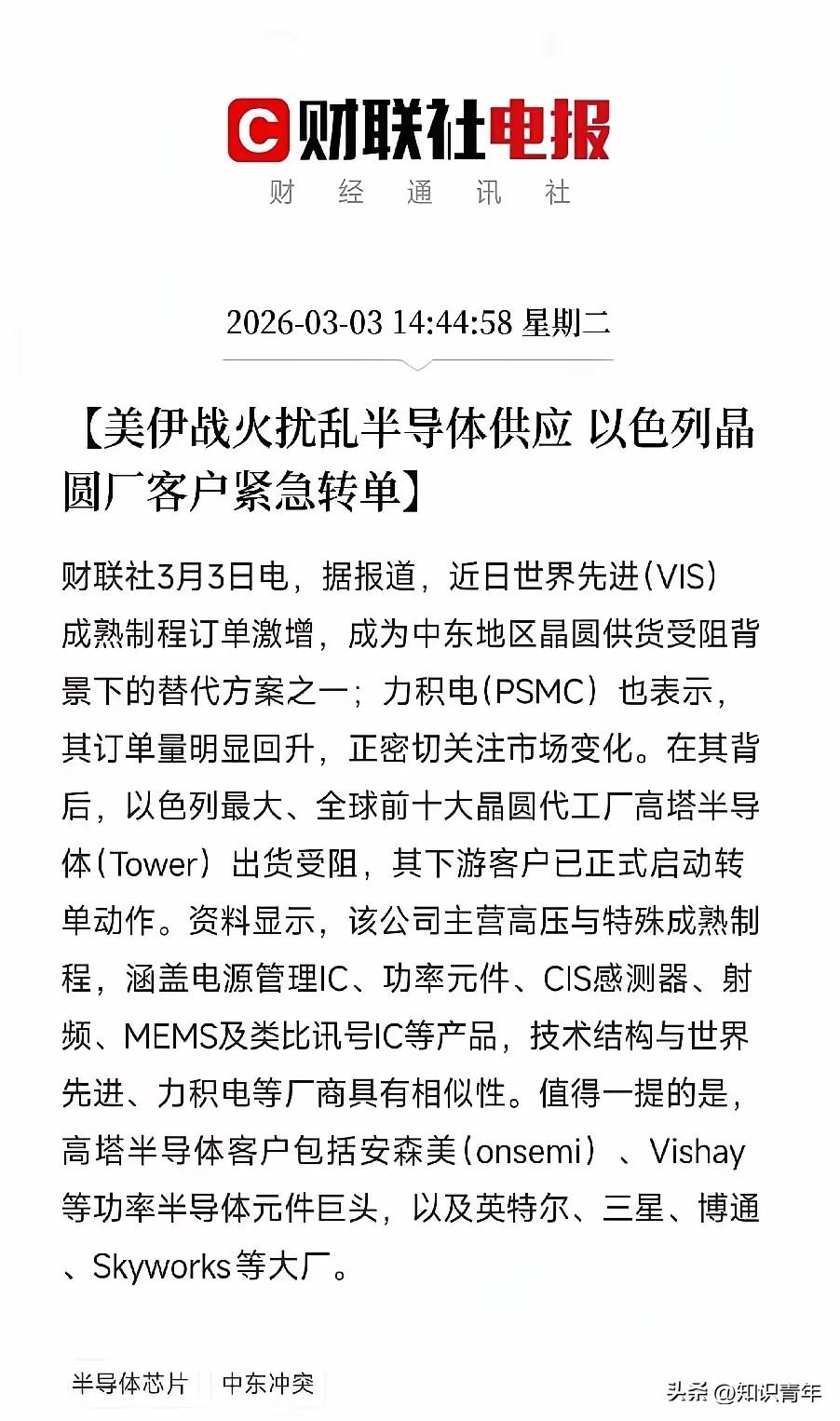

中东一打仗,芯片圈立马就炸了。以色列最大的晶圆厂高塔半导体,现在出货卡壳了,这下热闹了。别小看这家厂,它做的不是手机里那种顶尖芯片,而是汽车、工业设备里离不开的“工业味精”。像电源管理芯片、传感器这类玩意儿,都是工业生产和汽车制造的刚需,缺了它们生产线就得直接停摆。高塔半导体的客户全是行业里的巨头,英特尔、三星、博通、英伟达一个不落,现在出货卡壳,这些巨头急得到处找替代产能,生怕耽误了自家的生产计划。 这可不是简单的订单转移,更像是一场全球芯片供应链的紧急大迁徙。高塔半导体的客户名单里,安森美、Vishay这些功率半导体巨头首当其冲,他们的产线可等不起。消息一出来,台湾的世界先进和力积电电话就被打爆了。这两家厂的技术路线和高塔最像,都是玩转高压、特殊成熟制程的老手,电源管理IC、功率元件、图像传感器这些活儿都能接。订单像潮水一样涌过去,他们的8英寸产能利用率眼看着就往90%以上冲。 客户们为了抢产能,都愿意多掏钱,这就叫“时间成本溢价”。业内估计,今年全球成熟制程的代工价格得涨个5%到20%。你别看数字不大,传导到终端,从电源适配器到整台车,成本都得往上走。这波涨价背后,是大家突然发现,过去那种全球分工、效率至上的“准时制”供应链,在地缘政治风险面前脆弱得像张纸。现在脑子里想的不是怎么最便宜,而是怎么最安全。 这场乱子,反而给了一些玩家意想不到的机会。中国大陆的晶圆厂,像中芯国际、华虹半导体,手里握着大把的成熟制程产能。过去几年他们一直在扩产,现在正好派上用场。有分析预测,2026年全球新增的成熟制程产能里,中国厂商能占到超过四分之三。以前是别人挑剩下的单子才流过来,现在可能真要变成重要的备选方案了。供应链的“去风险化”不再是口号,巨头们得认真考虑把鸡蛋多放几个篮子。 最头疼的恐怕是汽车行业。高塔做的很多芯片就是给车用的。一辆智能电动车里的电源管理芯片数量是传统燃油车的五到十倍。这边L3级自动驾驶刚要规模化落地,正嗷嗷待哺呢,那边芯片供应又卡了脖子。蔚来、理想、特斯拉的老板们最近都在预警,存储芯片不够用,智驾车型的交付可能受影响。AI服务器和智能汽车现在就像两个巨人在抢同一碗饭,AI那边利润高、需求猛,晶圆厂自然更愿意把产能优先给他们。车企要么加钱,要么等,要么就得自己想办法。 更深层的冲击还在材料端。芯片制造离不开特种气体,比如光刻要用的高纯氖气,全球18%的供应来自伊朗。晶圆冷却和碳化硅外延工艺需要的氦气,卡塔尔供应了全球30%。霍尔木兹海峡一紧张,这些材料的运输就可能出问题。这不是涨价的问题,是可能“断供”的问题。没有这些“工业血液”,再先进的晶圆厂也得停工。 所以你看,中东的炮火,打的不仅是那片土地,更是掐住了全球工业的脉搏。它逼着所有人重新思考:当全球化分工的美好蓝图遇到现实的铁拳,我们是不是该多准备几条后路?这场危机,短期看是涨价和交付延迟,长期看,很可能加速全球半导体制造格局从集中走向分散,从追求极致效率转向兼顾安全与韧性。中国庞大的成熟制程产能,或许正迎来一个从“备胎”转向“主力”的关键时间窗口。 各位读者你们怎么看?欢迎在评论区讨论。