就聊一个问题,为什么会在这个时候买入牧原。

理想的标的在宏观、中观、微观尺度上都符合要求。现在的猪肉龙头就是。

宏观上,说的是行业发展。

猪肉,听起来很传统,但其实很有潜力。

养殖远比一般人想象的难,成本、育种、疾病、产业链等等……

从国际经验上来看,发达国家基本都是巨头垄断,只有规模化,才能有利润。

美国前四家牛肉巨头,市场占比超过80%。而中国前十的猪肉巨头,市场占比加起来不到60%。即便是最大的牧原,占比也只有10%。

对比国内其他行业,竞争环境也好太多。乳业,两大巨头接近50%。啤酒,前五大超过90%。家电,三大巨头超过75%。

这就意味着,无论和国际同行还是国内其他消费行业相比,中国猪肉龙头的竞争环境相当的舒适。

大把的市场份额还在小散养殖户手中,只需要抢他们的就行,远远没到大佬间短兵相接的程度。

就像大航海时代,太多的地方还没有被瓜分,那么大家就可以心平气和一起瓜分世界。等到份额没了,才轮到英法一类的肉搏。

中观上,说得是耳熟能详的——猪周期。

基本也处于底部。

简单来说,猪周期就是由于供需关系,产生的猪肉价格周期性变化。底部就是价格到底——养殖户亏损,离场——猪肉产量下降——价格回升。

价格是否到底呢?看两个指标。

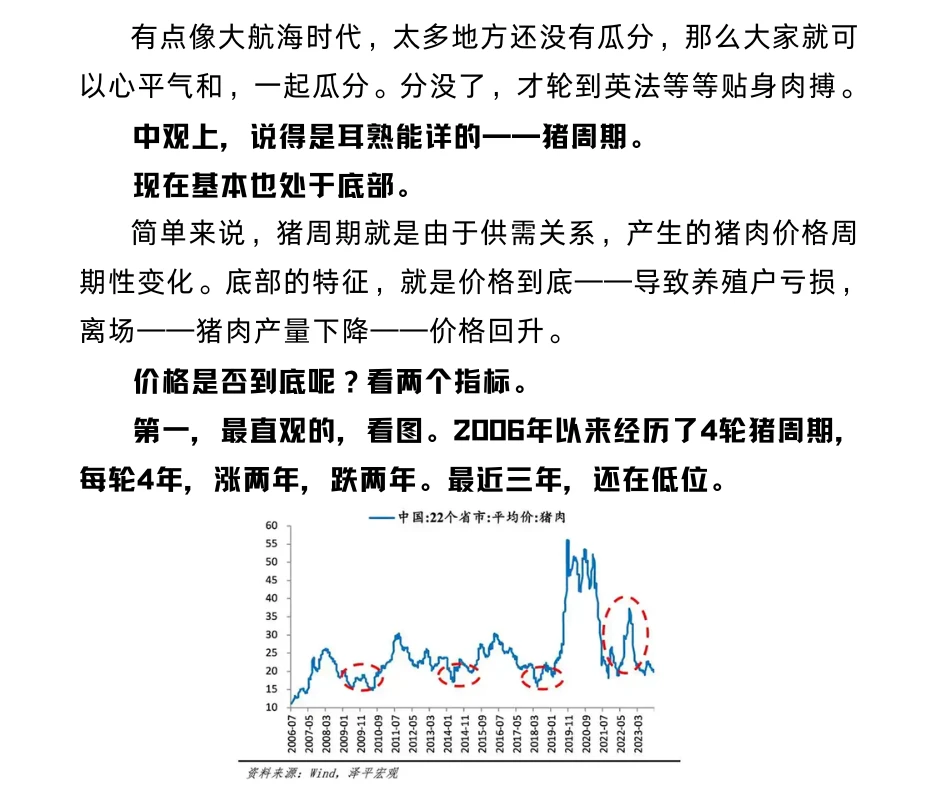

第一,最直观的看图。2006年以来经历了4轮猪周期,每轮4年,涨两年,跌两年。最近三年,还在低位。

第二,价格和成本的关系。

如果价格接近成本,那么就是基本到底。谁都不是傻子,越养越亏的话,大家当然就不养了。这就会减少产量,推动价格回升。

2026年初,生猪价格不到12元/公斤。而全行业成本最低的牧原,2025年末的成本是11.6元/公斤。如果价格再低,即便是牧原,都要亏本了。实际情况是,其他的大企业已经开始亏损。

当然,产能出清不会那么快。不像机器啥的,说不产就不产了。母猪要生小猪,总不能拦着不让,所以会有一定的滞后。

就要看看潜在的产能情况。看能繁母猪存栏情况。

2025年12月,能繁母猪存栏量为3961万头,同比下降2.87%。距离农业部的调整目标——3900万头已经很接近了。

10月,3990万头。按这个速度粗算,两个月降30万头,到7月份,也就到了。

微观上看,就是大周期的k线。回踩60周均线。小底背离。

所以总结起来,宏观上,在消费领域还有想象空间。中观上,接近底部。微观上,还有点股息分红。这个时候,蛮有性价比的。

评论列表