中东局势驱动油价上行:2026年国内成品油调价逻辑与趋势研判

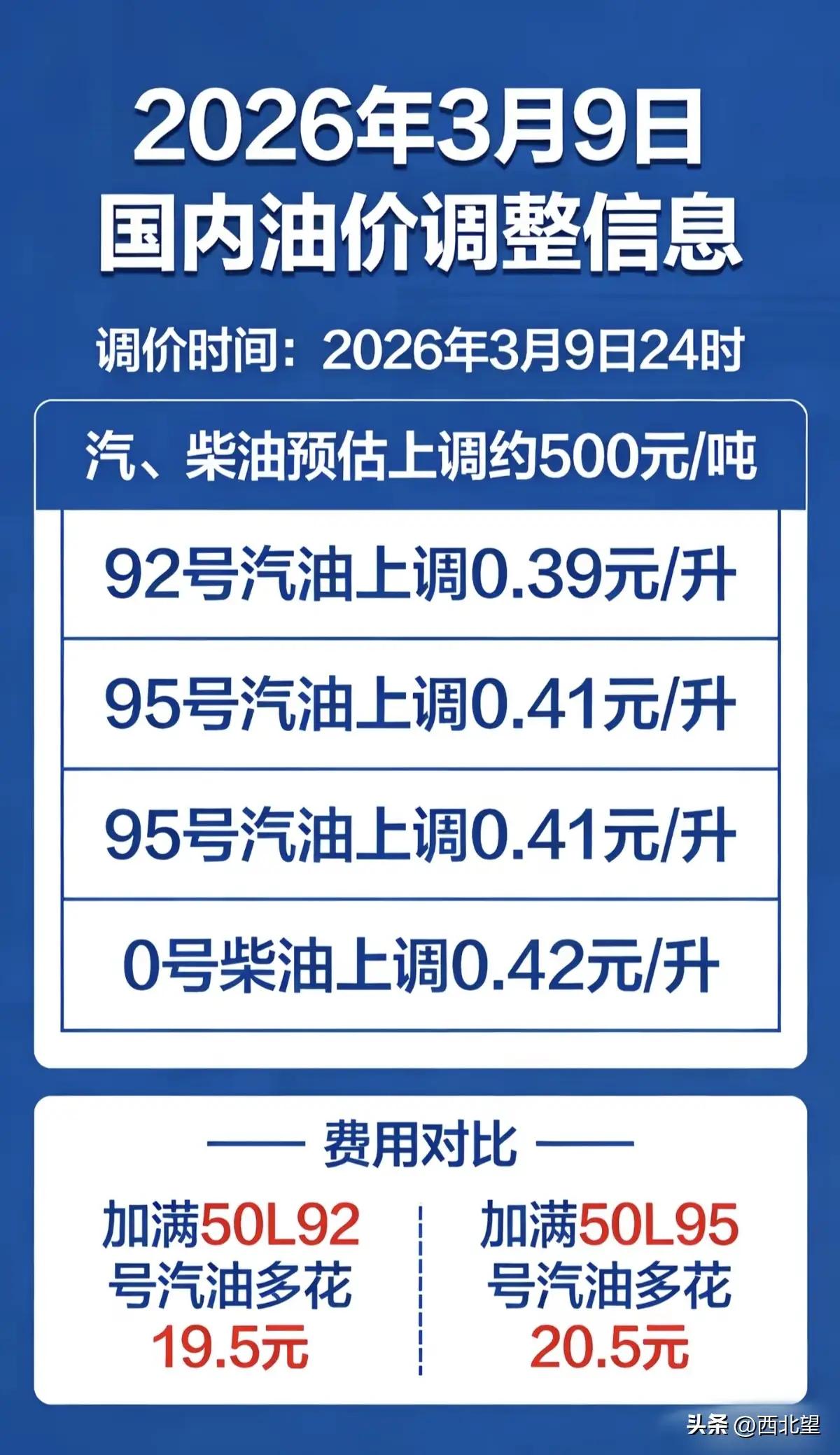

国家发展改革委公告,自2026年3月9日24时起,国内成品油价格上调,汽油每吨上调290元、柴油每吨上调280元,全国平均92号汽油每升上调0.22元、95号汽油与0号柴油每升上调0.24元。本次调价为年内第五次调整、第四次上调,形成“四涨一搁浅”格局。本轮上涨直接受国际原油价格大幅攀升带动,而中东地缘冲突升级是核心推手。本文依据权威数据与市场机制,论证中东局势对油价的传导逻辑,研判冲突持续下的油价走势,为宏观调控与市场预期提供客观参考。

国内成品油定价遵循**“10个工作日一调、参考国际三地原油加权均价、涨跌超50元/吨即调整”的法定机制,与国际市场高度联动。本轮计价周期内,伦敦布伦特原油从78美元/桶快速冲高至93美元/桶,纽约WTI原油突破90美元/桶,单周涨幅近30%,创近年最大单周涨幅。国际油价暴涨并非源于供需基本面逆转,而是中东地缘风险集中爆发**,推高市场避险溢价,导致全球能源供应链预期断裂。

中东局势与本次油价上调存在直接、强相关的因果关系。第一,航道阻断风险。霍尔木兹海峡承担全球约20%的海运石油贸易,是沙特、伊拉克、科威特等国出口咽喉。2月下旬以来,地区军事冲突升级,伊朗对海峡实施通行管制,油轮航运受阻,保险成本飙升,大型油运企业暂停航线,市场担忧供应中断。第二,设施受袭冲击。伊朗、以色列境内石油储存与转运设施遭打击,科威特等国启动预防性减产,进一步加剧供给恐慌。第三,预期自我强化。资金涌入原油期货避险,价格进入“战争定价”模式,地缘风险溢价达5—10美元/桶。中国原油对外依存度超70%,约45%进口原油途经中东航线,国际波动快速传导至国内定价模型,直接触发本轮上调。

从历史规律看,地缘冲突对油价的驱动遵循**“冲突爆发—溢价冲高—供给替代—高位回落”路径。1990年海湾战争、2022年乌克兰危机均呈现短期脉冲式上涨。当前全球原油基本面并未实质性短缺,国际能源署(IEA)数据显示,2026年全球日均供给过剩约373万桶,OPEC+闲置产能充足,美国、巴西、圭亚那等非OPEC产油国持续增产。本轮上涨本质是物流受阻与情绪恐慌**,而非总量短缺。

若中东局势持续演化,油价将呈现短期高位震荡、中长期可控的走势。短期(1—3个月),若冲突延续、海峡通航不稳,布伦特原油大概率维持85—95美元/桶区间;若设施受损扩大、航道长期受限,不排除冲高至100美元/桶以上。中长期(6个月以上),供给弹性将平抑涨幅:OPEC+已宣布4月小幅增产,主要消费国具备战略石油储备调节空间,替代航线与运输方式将逐步修复,油价将向供需基本面回归。权威机构普遍判断,除非爆发全面战争并导致全域封锁,否则油价不具备持续暴涨基础。

本次油价上调对中国经济的影响总体可控、结构性。交通运输、物流、化工等行业成本上升,对CPI形成小幅输入性压力,但幅度有限。国家已建立价格调控与补贴联动机制,对困难群众、种粮农民、公益行业予以兜底保障,缓解上涨压力。同时,高油价将加速新能源替代与节能提效,契合“双碳”战略导向。

从政策应对看,中国坚持多元保供、底线思维、市场调节相结合。一是强化能源进口多元化,降低单一区域依赖;二是完善战略储备与商业储备体系,提升平抑波动能力;三是坚持成品油定价机制市场化,兼顾生产者、消费者与行业稳定;四是加大国内勘探开发与油气增储上产,增强自主保障能力。多重政策协同,可有效对冲外部波动,保障能源安全与经济平稳运行。

回到核心问题:本次油价上调与中东局势高度相关;局势持续则油价易涨难跌,但不具备失控式暴涨条件。中东是全球能源“心脏瓣膜”,任何动荡都会引发价格心跳加速,但现代能源市场的供给弹性、储备调节、金融对冲与多边协调,已形成稳定器。当前油价包含充分地缘溢价,进一步上行空间取决于冲突烈度与持续时间,而非基本面驱动。

综合判断,2026年国内成品油价格将跟随国际市场高位波动,下一轮调价窗口(3月23日)仍面临上调压力。建议市场主体合理安排生产经营,居民理性规划出行消费;有关部门密切跟踪局势,做好保供稳价与预期引导。

能源安全是国之大者。中东动荡再次警示,必须加快构建多元稳定、安全清洁、自主可控的现代能源体系,以制度韧性与供给韧性应对外部不确定性,为高质量发展提供坚实能源保障。