2026年3月,企业续贷窗口期已到最后1个月,银行却突然卡壳不批,现金流断裂风险瞬间炸裂!很多老板还抱幻想“再等等领导签字”,其实内部信号早就拉响警报,续贷基本凉凉。

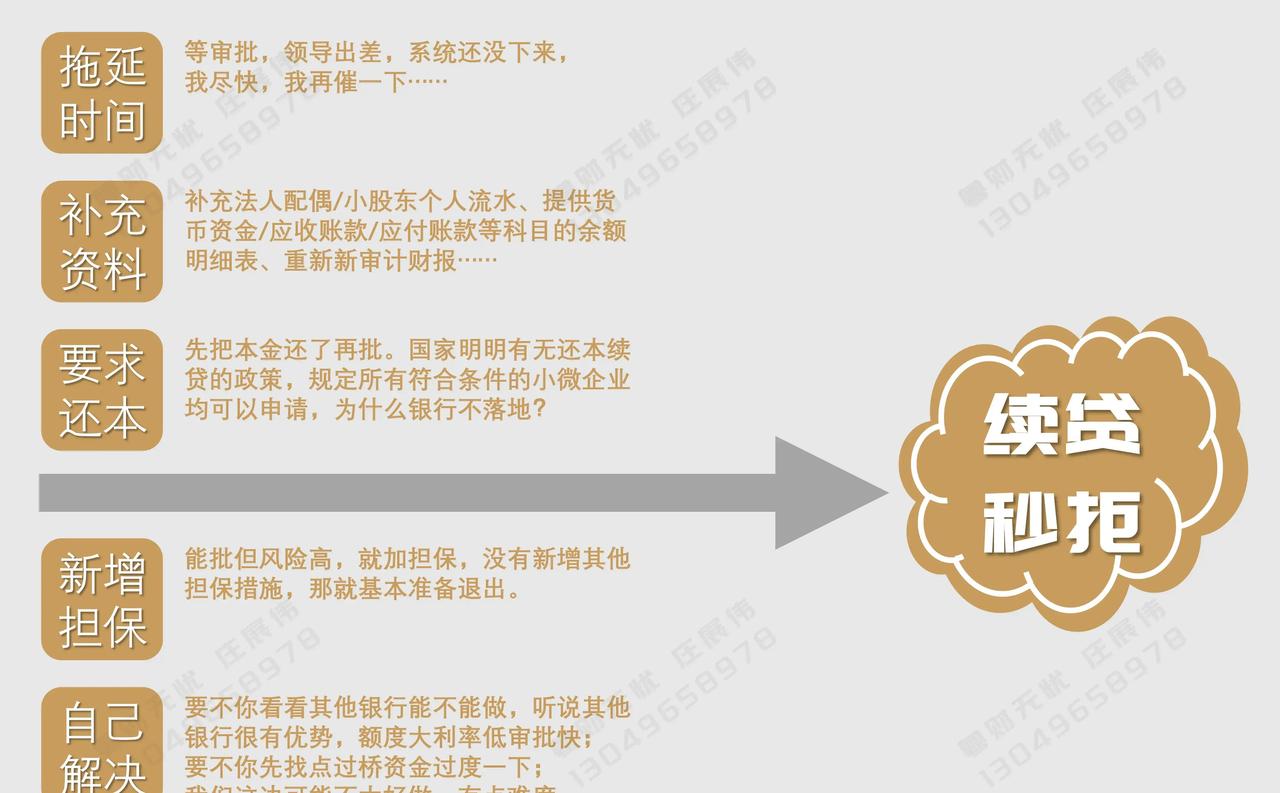

客户经理天天挂在嘴边的“还在等审批”“领导出差”“系统没下来”,正常情况下他们最急,因为到期没续上自己要背锅。可现在几个星期零进展,纯属内部已经探过风向,审批层不愿意放行,只能先拖着耗时间。

更狠的是突然要求补一堆说不清道不明的资料,比如法人配偶流水、小股东个人对账、应收应付明细表,甚至重做审计报告。这些要求一出,等于婉转告诉你“别做了”。小微企业本来就不规范,银行也心知肚明,一旦用高标准卡你,就是不想续的铁证。

还有直接逼你先还本金,国家明明推无还本续贷政策,符合条件的小微都能申请,可银行偏不落地。原因简单粗暴:对企业未来还款能力没信心,担心营收继续滑坡、负债越滚越大,不良风险太大,只能让你还本重申,等于变相退出。

以前纯信用或单抵押就能过,现在突然加担保或加抵押,风险评级已明显下降,能批也得层层加码,没加就准备撤了。最绝的是客户经理开始甩锅:“要不试试别家银行”“先找过桥资金顶一顶”“我们这难度大”。这话听着客气,其实等于告诉你“别指望我们了”。

全网最新数据2025年底普惠小微贷款余额已超36万亿,2026年初还在保持11%左右增速,但银行资产质量压力不小,不良率稳定在1.5%左右,拨备覆盖率超190%。在这种环境下,银行对高风险客户的续贷确实更谨慎,宁可少做也不愿冒险。

真正的问题不是银行故意刁难,而是风险判断变了。企业是第一责任人,别把希望全寄托在银行身上。贷款到期前3个月就该启动申请,1个月内没看到实质动作,立刻启动备选方案。拖一天现金流就紧一天,早醒悟早自救,才是小微活下去的硬道理。